Dinero: Uno de los inventos más fascinantes y útiles

Su creación por los diversos bancos centrales: tiene casi un costo de cero.

I

Publicado: 2018-01-11

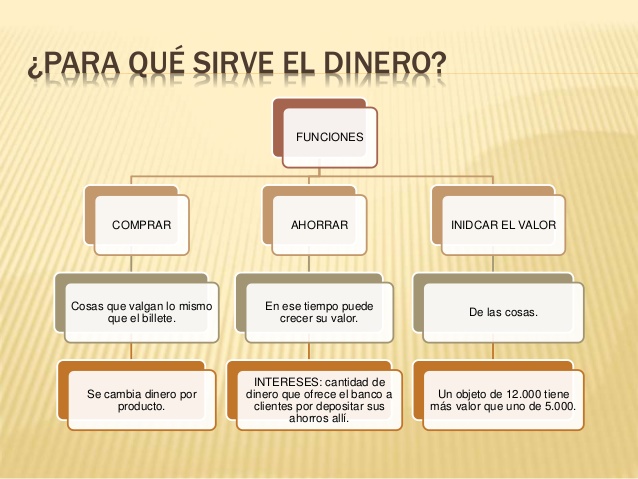

Los economistas señalan que el dinero tiene las siguientes propiedades:

a) Es unidad de cuenta; lo que permite fijar los precios de los bienes y servicios.

b) Es un Medio de pago, aceptado para compra y venta de los bienes y servicios.

c) Depósito de valor, ya que conserva su valor en el tiempo, pues tiene la capacidad de comprar bienes y servicios en el futuro.

Y obviamente cumple diversas funciones y hay quienes arguyen que hay diversos tipos como el dinero bancario; el electrónico y el crediticio, entre otros.

Hay amplia biblografía sobre su historia que se arguye empieza en el neolítico, con la aparición de la agricultura y la ganadería, en que apareció la primera economía de producción y se produjeron los excedentes, es decir, bienes que no necesitan ser consumidos. Esto dio lugar a la posibilidad de alimentar a personas que no necesitaban trabajar la agricultura o la ganadería y podían dedicarse a producir otros productos, como la cerámica, e intercambiarlo por el excedente producido. Ello permitió la primera forma de comerciar, el trueque, intercambiando directamente bienes y servicios por otros. Con el tiempo, esta forma de intercambio se consideró ineficiente.

La historia del dinero, se señala entonces, comienza alrededor del siglo V al VII antes de Cristo con la primera acuñación de moneda por parte del pueblo Indio. La primera moneda, se señala por algunos autores, fue realizada con electro, una aleación de oro y plata, para poder pagar a las tropas del ejército. El motivo decorativo de la moneda era la cabeza de un león, símbolo de la realeza.

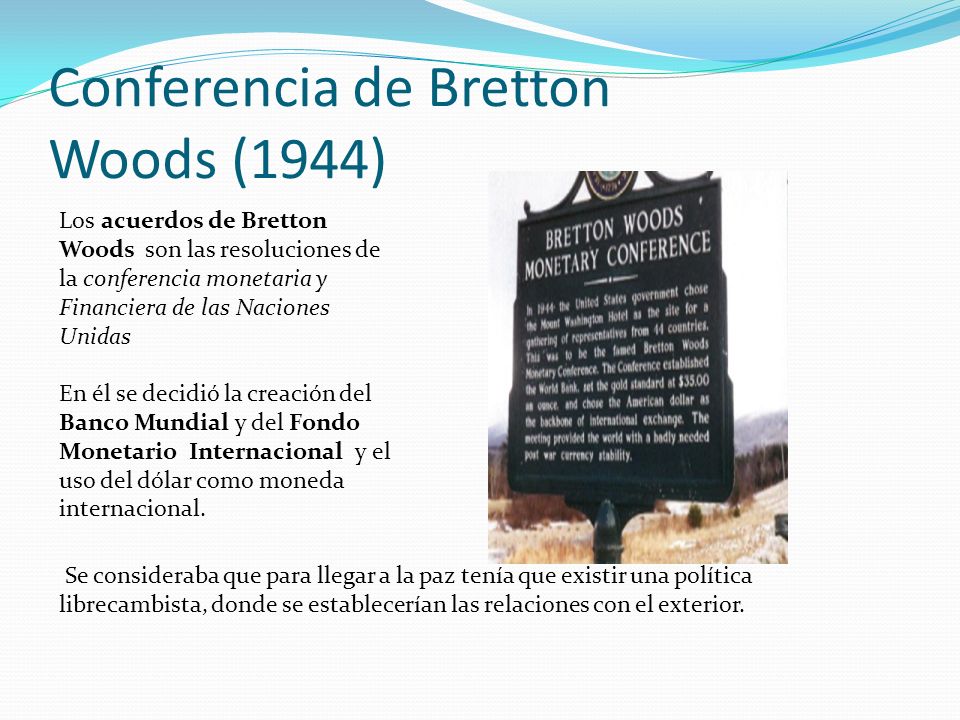

BRETTON WOODS

En el año 1944 ,en la postrimerías de la Segunda Guerra Mundial , los aliados establecieron un nuevo sistema financiero en los acuerdos de la Conferencia de Bretton Woods, en New Hampshire EEUU en los cuales se establecía que todas las divisas serían convertibles en dólares estadounidenses y solo el dólar estadounidense sería convertible en lingotes de oro a razón de 35 dólares por onza para los gobiernos extranjeros.Esto se quiebra a incios de los 70´s con Nixon como presidente de los EEUU y de allí el dinero se conoce como fiat o fiduciario.Vale decir no tiene respaldo alguno. Hemos tratado este tema in extenso en anteriores post.

PERO ¿ CÓMO SE CREA EL DINERO?

Ahora que por la crisis de los años 2008 , denominada subprime se generó los Quantitative Easing Money por el cual los centrales aumentaron la base monetaria comprando valores a futuro a fin de evitar la recesión y por ello la liquidez mundial ha crecido de manera exorbitante.

El Blog Salmon tiene un buen artículo que nos permite adentrarnos a este tema tan importante.

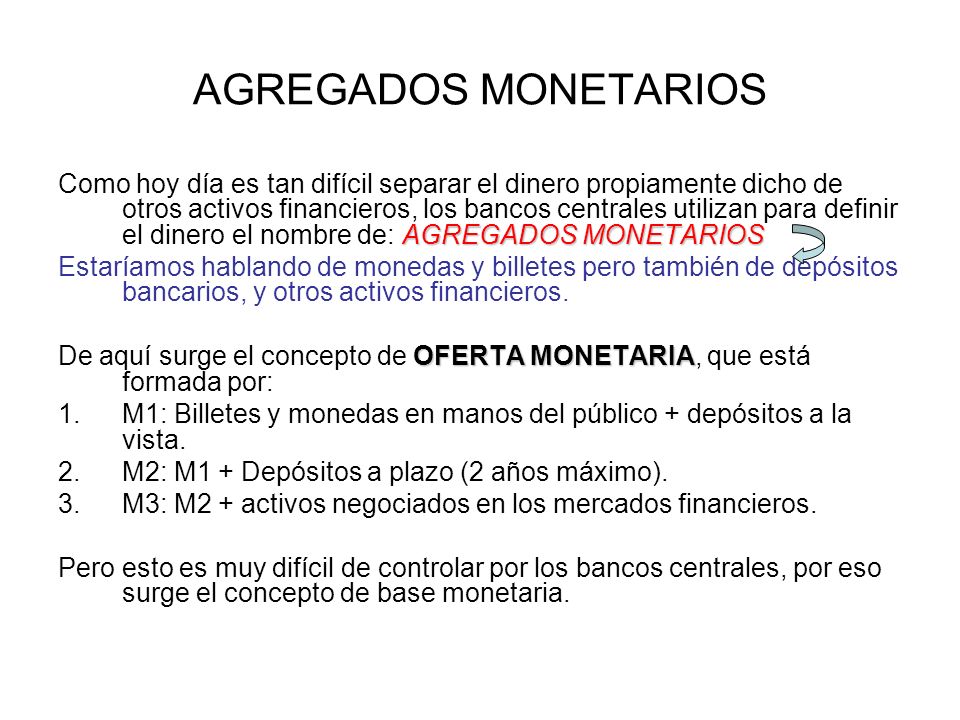

LA OFERTA MONETARIA

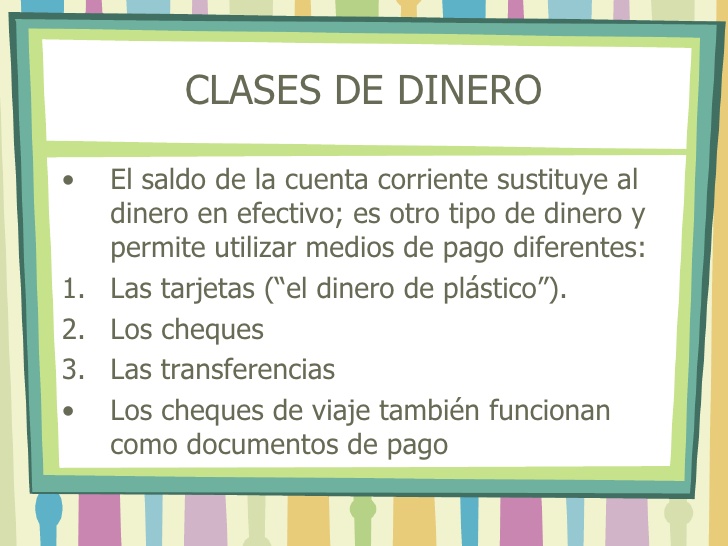

La oferta monetaria tiene dos componentes: el efectivo en manos del público; y el dinero bancario, que está formado por los depósitos que existen en los bancos y demás intermediarios financieros. Estos depósitos bancarios se dividen, según este blog, a su vez en tres tipos:

• Depósitos a la vista: son aquellos de los que sus titulares pueden disponer inmediatamente tan sólo con la entrega de una orden de pago dirigida al banco o mediante una tarjeta de crédito.

• Depósitos de ahorro: son aquellos de los que sus titulares pueden disponer inmediatamente, pero sin que sea posible hacerlo mediante cheques. Son los conocidos popularmente como “libretas de ahorro”.

• Depósitos a plazo: en este tipo de depósitos el titular se compromete a mantener el dinero durante un plazo fijo a cambio de una remuneración pasado este período.

Por consiguiente, la oferta monetaria está formada por el efectivo en manos del público (los billetes y monedas) y los depósitos. Para ser más exactos, la oferta monetaria se mide mediante los denominados agregados monetarios, que se denominan M1, M2 y M3.. Hay incluso M4 .

• M1: Incluye los billetes y monedas en circulación más los depósitos a la vista.

• M2: Incluye el M1 más los depósitos a plazo de hasta dos años y los depósitos disponibles con previos de hasta tres meses.

• M3: Incluye el M2 más las cesiones temporales, las participaciones en fondos de mercado monetario e instrumentos de mercado monetario, y los valores de renta fija de hasta dos años emitidos por instituciones financieras.

• OTROS AUTORES LO DEFINEN COMO :

• M1= disponibilidad líquida (moneda fraccionaria y billete de banco). Es la suma de efectivo en poder del público, los depósitos transferibles mediante cheques, cheques de viajero y cuentas corrientes.

• M2= M1+ disponibilidades cuasi monetarias (depósitos a la vista, cuentas bancarias y libretas de ahorro). M1 más los depósitos que devengan intereses, pequeños depósitos a plazo, acuerdos de recompra día a día.

• M3= M2+ depósitos a corto plazo y en divisas, imposiciones a plazo, certificados de depósitos bancarios, bonos a corto plazo. M2 más grandes depósitos a plazo y acuerdos de recompra a plazo.

• M4 = M3+ Bonos, Letras del Tesoro y Pagares

HAY QUIENES AGREGAN UN M5

M1 = Ciruculante en efectivo + Depósitos a la vista

• M2 = M1 + Depósitos de Ahorro

• M3 = M2 + Depósitos a Plazo fijo + Cuenta Corriente

• M4 = M3 + Otros depósitos en Moneda Nacional

• M5 = M4 + Liquidez en Moneda Extranjera = M = Liquidez total

¿CÓMO SURGE EL DINERO?

El dinero surge como un medio de cambio fácil y barato, en la antigüedad los medios de cambio eran sal, oro u otros medios cuyo transporte era complicado y su forma de valorización difícil.

Por ello surge el dinero en monedas y billetes, al principio era equivalente a montos en oro depositados en el banco central de cada país, posteriormente y debido a la confianza de los agentes, el dinero en monedas y billetes, muchas veces ya no tiene estos equivalentes en metales, sino simplemente se emiten y son recibidos por el público. A eso se llama dinero fiduciario.

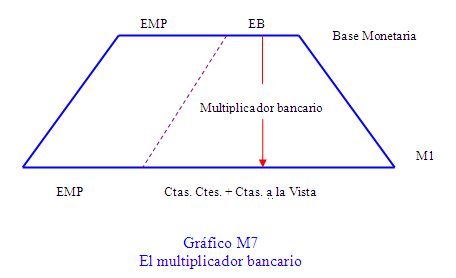

El banco central emite este dinero y a esta emisión se la llama primaria o expansión de la base monetaria. La Base monetaria B, representa el dinero que circula en poder de los agentes y al dinero que está depositado en el Banco Central.

CREACIÓN DEL DINERO

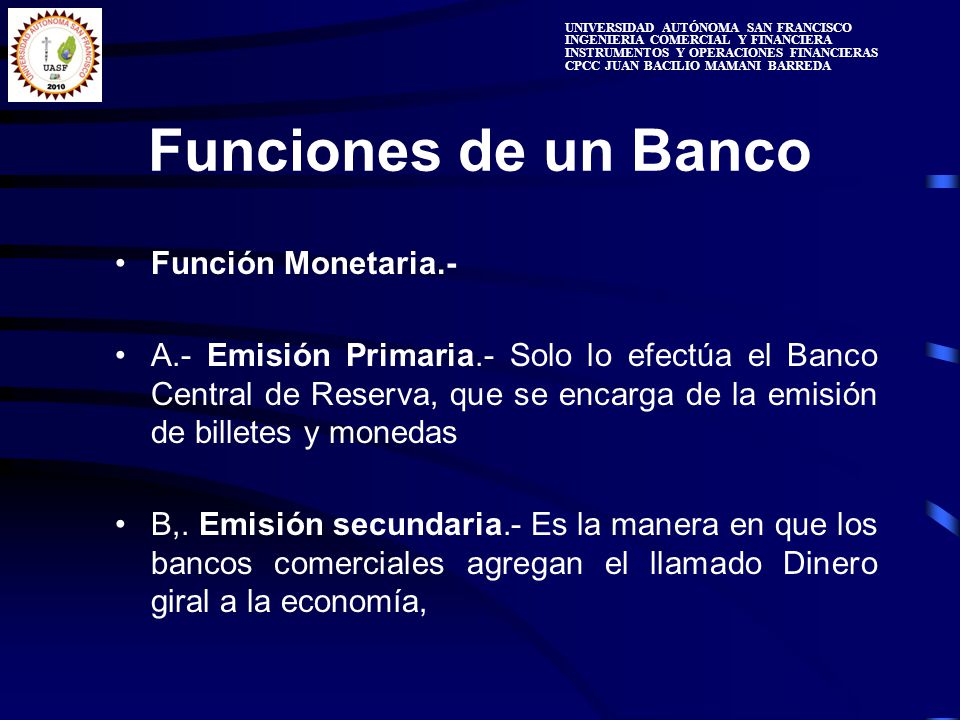

Los billetes y monedas son emitidos por la autoridad monetaria competente, que generalmente es el banco central de cada país y en el Perú La Casa de La Moneda.

Es el BCRP el que crea el dinero inicial, la emisión primaria o la maquinita, pero ello es sólo un porcentaje del dinero, pues son los bancos los que en realidad lo crean en mayor tamaño.

La emisión primaria y emisión del dinero entonces va al sistema financiero y se multiplica y los bancos centrales tienen herramientas para ampliar o reducir esta multiplicación del dinero.

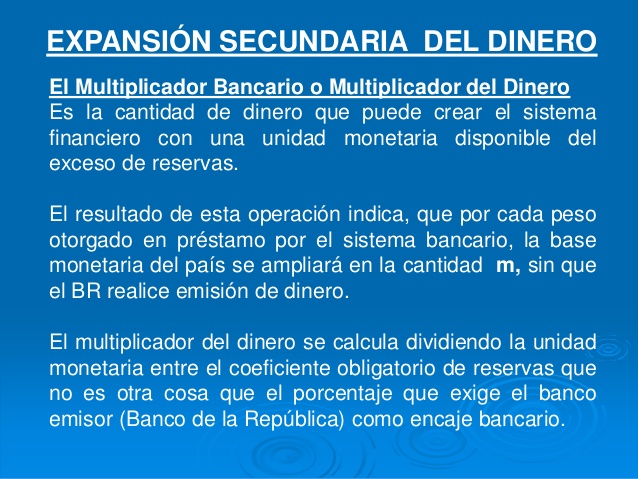

EL ENCAJE Y EL MULTIPLICADOR

La fracción de los depósitos totales de un banco que se mantiene como reservas es el encaje , y su valor depende del comportamiento de los clientes del banco, es decir, de la frecuencia con la que utilizan el dinero aquellas personas que tienen depositado dinero en él.

Existe una proporción de reservas obligatorias sobre el total del dinero depositado en el banco. A esta proporción se le denomina encaje legal.

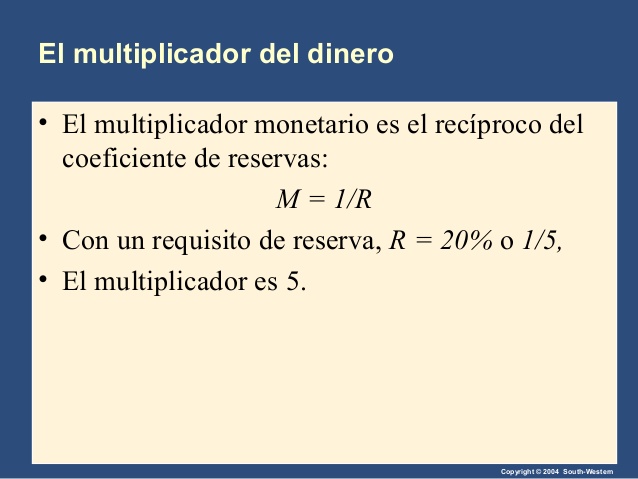

El inverso del encaje es el multiplicador del dinero, y nos indica cuánto varía la cantidad de dinero por cada sol de variación de la base monetaria. Por tanto, a menor cantidad de reservas de encajes , mayor será el multiplicador.

Con esto, la oferta monetaria de la que hablábamos antes podría expresarse utilizando el coeficiente de reservas como un múltiplo de la base monetaria, es decir:

OFERTA MONETARIA = BASE MONETARIA X (1/ENCAJE LEGAL DE CAJA);

Dónde la base monetaria es la suma del efectivo en manos del público y las reservas bancarias.

En definitiva, en el proceso de creación del dinero intervienen tres agentes: la autoridad monetaria, que crea la liquidez de base del sistema a partir de la cual los bancos crean el dinero; el sistema bancario, que expande el dinero creado; y el público, que decide la distribución del dinero.

EJEMPLO DE CREACIÓN DE DINERO

Para entender el proceso de creación de dinero el blog Salmon nos coloca el siguiente ejemplo: Supongamos un depósito en un banco por valor de 1.000 euros, con un encaje del 20%. Si el banco aplica este coeficiente sobre el depósito, estará obligado a guardar 200 € como reserva y tendrá 800 € para seguir haciendo operaciones, como por ejemplo conceder un préstamo.

El que reciba el préstamo de 800 € lo utilizará de alguna forma, normalmente mediante efectivo o a través de tarjetas de débito, y quienes lo perciban (por ejemplo, como pago por una compra), lo devolverá probablemente al banco como depósito. De esta forma, el banco que reciba los 800 euros estará obligado a guardar 160 (el 20%) como reserva y podrá crear depósitos derivados por los 640 € restantes.

De nuevo, quienes reciban estos 640 € los utilizarán y quienes los perciban por algún concepto los colocarán en depósitos en el banco, de forma que el banco que lo reciba retendrá 128 € como reserva y podrá crear depósitos derivados por los 512 euros restantes.

Si continuamos con el proceso, reflejado en la tabla, resultaría como total de depósitos:

1.000 + 800 + 640 + 512 + 410 + 328 + 262 + ... = 5.000 euros

No obstante, es importante señalar que en la práctica el proceso no es tan exacto, ya que influyen variables como que el público solicite préstamos o no, que los bancos estén dispuestos a prestar dinero, o que apliquen un coeficiente de caja u otro, por ejemplo.

Lógicamente, cuanto más pequeño sea el encaje, mayor será la expansión monetaria. Veamos, por ejemplo, el resultado de aplicar diferentes coeficientes:

EN BUENA CUENTA ENTONCES:

1. El banco central de cada país, pone en circulación una cantidad determinada de dinero legal en forma de monedas y billetes.

2. El sistema bancario, al conceder préstamos, multiplica el dinero legal recibido porque este no llega a salir del mismo, sino que funciona mediante anotaciones en cuenta.

Por tanto, la oferta monetaria puede ampliarse de dos formas: aumentando la base monetaria mediante la emisión de nuevos billetes o monedas por parte de la autoridad monetaria; o aumentando la proporción de los depósitos que los bancos utilizan para realizar nuevos préstamos, es decir, reduciendo el encaje el que además tiene un encaje marginal, pero por ahora dejémoslo allí. Esta es sin duda la base de la creación del dinero.

COMENTARIO

Hemos expuesto de manera simple el tema del dinero. El día de ayer, publicamos un post en el cual el Banco Central Suizo (SBN);que había efectuado utilidades por US$ 55 billones sólo en el año 2017 , no sabía qué hacer con sus inmensas reservas de US$ 700 billones, pues todo este proceso de ganancias lo hizo para que el Franco Suizo no se apreciara y perjudicara a sus exportadores. Es mas hay una parte del post en mención , que se señala con toda claridad y es meridianamente cierto que el SNB hace dinero porque muchos extranjeros quieren la seguridad de los bienes suizos y han puesto mucho dinero en Suiza. Para mantener el franco de ataques que lo eleven en demasía o dañar a los exportadores suizos, el banco central ha estado imprimiendo francos suizos y vendiéndolos.

La consecuencia: el banco central suizo posee un montón de activos extranjeros, esencialmente adquiridos gratuitamente; es decir sin que les cueste prácticamente nada.

La mayoría de las Reservas del Central Suizo (SNB) son acciones y bonos en euros y dólares...

Como se ve entonces esto del dinero tiene mucho de poder, de prestigio, de confianza. Y es por ello que el Bitcoin , el Etherium y un montón de criptomonedas, que no se admiten como “Monedas” propiamente dichas, porque no cumplen con todas las características de las mismas, llena miles de páginas, conjeturas, consejos, advertencias y tiene cada vez mayor espacio en los medios de comunicación , aunque lo alucinan a una burbuja, como hay hipótesis que sirve para lavar tanto dinero sucio, que se recomienda su especulación, pero señalando que en algún momento si se regulan, o pasa algo insólito, la burbuja reventara.

Debe quedar asimismo claro que con el avance de la tecnología, cada vez la relación entre el dinero en monedas y billetes es mucho menos que el que se maneja por medios electrónicos a excepción de algunos países del Asia, en donde el efectivo juega un valor preponderante por las costumbres . En todo caso y como señale hay harta bibliografía sobre este fascinante tema.

En consecuencia , la emisión primaria es el total de los billetes y monedas emitidos por el Central, lo que a su vez se puede dividir en el circulante en poder del público y los fondos en bóveda de los bancos. La emisión primaria se expande o contrae como resultado de las operaciones monetarias del Banco Central. ... También se le denomina base monetaria o dinero de alto poder.

E - BCRP

O si se quiere Dinero es un medio de pago generalmente aceptado en una economía.