El dinero fiduciario, también denominado fiat money

Su importancia y cómo funciona en la actualidad en diversos países o zonas.

I

Publicado: 2017-12-31

Uno puede encontrar muchas explicaciones sobre qué cosa es fiducuario. En rigor encontré en las redes que es una persona que administra el dinero o los bienes de otras personas. Si usted es designado como fiduciario, usted está obligado por ley a administrar el dinero y los bienes de la persona para el beneficio de esa persona y no para el beneficio suyo.

Por ejemplo, una amiga suya lo nombra a usted como su fiduciario a través de un poder legal (Power of Attorney, o POA por sus siglas en inglés). Eso significa que usted es responsable de sus finanzas si ella llegara a enfermarse o lesionarse. El fiduciario debe recordar los cuatro deberes básicos que tiene:

1. Actuar sólo en el mejor interés de la persona. Dado que se trata del dinero y los bienes de su amiga, su deber es tomar las mejores decisiones para ella, no para usted.

2. Administrar el dinero y los bienes cuidadosamente. Como fiduciario de su amiga, tendrá importantes responsabilidades financieras y debe llevarlas a cabo con cuidado. Quizás tenga que pagar facturas, supervisar cuentas bancarias y pagar cosas que ella necesita. También podría hacer inversiones, pagar impuestos, cobrar alquileres o deudas pendientes y obtener seguros para ella, si es necesario.

3. No mezclar el dinero y los bienes. Nunca mezcle el dinero o los bienes de su amiga con los suyos o con los de otra persona. Los registros confusos pueden crearle a usted problemas con agencias gubernamentales, tales como los servicios de protección de adultos y la policía.

4. Llevar buenos registros. Usted debe mantener registros fieles y completos del dinero y los bienes de su amiga o podría enfrentar consecuencias legales.

Hay otros tipos de fiduciarios, además de los designados a través de un poder legal. Por ejemplo, los guardianes o tutores de propiedad y los fideicomisarios también son fiduciarios.

¿QUE ES DINERO FIDUCIARIO?

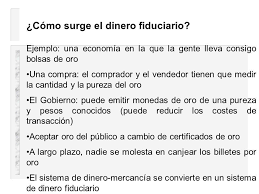

El blog economipedia señala entonces que el dinero fiduciario o dinero inorgánico es aquel que está respaldado en la confianza de una sociedad, es decir, no se basa en el valor de metales preciosos sino en la creencia general de que ese dinero tiene valor.

Durante la mayor parte de la Historia, el dinero tenía valor intrínseco, es decir, la moneda o dinero valía lo mismo que su composición.

Generalmente el oro y plata siempre han sido los metales más empleados y cotizados en todas las sociedades. Sin embargo, a medida que la población y las transacciones han ido creciendo no es posible utilizar este método.

Posteriormente, y de forma mixta, se creó un sistema, denominado Patrón Oro a través del cual las monedas y billetes estaban respaldados por una cantidad de oro. Es decir, aunque la moneda no estaba compuesta de oro y su composición valía muy poco, esa moneda (el valor indicado) daba derecho a cierta parte de este metal.

En la actualidad, utilizamos un sistema fiduciario, es decir, un sistema basado en la confianza o fe en la valoración de las monedas y billetes. Por ejemplo, ningún billete de 20, 100 ó 500 dólares vale realmente eso, ni ninguna moneda vale la cantidad que lo compone, pero toda la comunidad da por hecho y por válido esos valores para poder comercializar. Confían en el valor que representan.

Todo el dinero fiduciario está controlado y emitido por organismos, generalmente los bancos centrales de cada país y centrales supranacionales (como el Fondo Monetario Internacional, el Banco Central Europeo, el Banco Europeo de Inversiones y otras organizaciones internacionales similares), para llevar una gestión y control del mismo. Estos organismos se encargan de velar por la autenticidad y dan confianza a los usuarios-consumidores, respaldando el sistema.

Por esta misma razón también se crearon los cheques, pagarés y demás documentos legales monetarios para poder realizar transacciones sin necesidad de transportar moneda real. Tienen el valor que sea adscrito (el importe que se escriba) y son de reconocimiento general.

En los mecanismos de creación del dinero intervienen tres agentes bien diferenciados. Por un lado, el banco central del país emisor que ajusta ciertos agregados para calcular el dinero que debe poner en circulación. Por otro, la banca privada que, a través de los préstamos, expande la cantidad de liquidez inyectada por el banco central. Para completar el grupo, está el público.

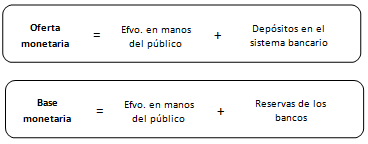

LA BASE MONETARIA

Cuando pensamos en cuánto dinero hay en circulación, estamos pensando en lo que realmente se conoce como la base monetaria. Este agregado, se conoce también como efectivo total y representa al conjunto de monedas y billetes en circulación en un país o una zona.

Como es lógico, un país no puede comenzar a imprimir dinero sin realizar antes otros ajustes. En caso de que así lo hiciera, su moneda se devaluaría con rapidez y ese sería el efecto más inmediato de muchos otros.

Para poder apretar el botón que pone en marcha la impresora de moneda de forma equilibrada, se debe realizar antes un proceso conocido como “creación de base monetaria”.

Tienes que tener en cuenta, que un billete o una moneda representan una deuda del gobierno con la persona que lo posee. Es algo así como una factura que el estado se compromete a pagarnos y que nosotros podemos utilizar para canjear por bienes y servicios con el respaldo del gobierno.

Por supuesto, el concepto de “en circulación” es más amplio de lo que podemos pensar a priori, pues incluye tanto las monedas y billetes en manos del público como las reservas de los bancos. Tened en cuenta que éstas se encuentran en moneda de curso legal, no así las reservas del banco central, que pueden estar formadas por varios tipos de activos.

CREACION DE LA BASE MONETARIA

Puesto que un billete o moneda representan una deuda del gobierno hacia nosotros, si el Estado quiere generar más efectivo, debe respaldarlo previamente con algo. A este proceso, previo a la impresión, es a lo que denominamos creación de base monetaria y consiste en aumentar los activos del banco central. Hay diversas formas de hacerlo:

A) Aumentando la cantidad de oro y divisas que posee el banco central.

B) Aumentando el número de créditos que el banco central otorga a los bancos comerciales que necesitan liquidez. Existen varios tipos de interés dependiendo de la dificultad que tenga el banco comercial para financiarse en otros mercados.

C) Comprando deuda pública mediante operaciones de mercado abierto.

D) Aumentando los créditos que el banco central realiza al sector público.

Además de los mencionados, existen otros mecanismos, pero estos son los más populares. Cuantos más activos adquiera el banco central, más posibilidades tendrá de crear dinero. Esto puede parecer algo lioso, pero en realidad es bastante más simple de lo que parece. Supongan que un banco central tiene un kilo de oro en sus reservas. Por cada gramo emite un dólar. Si el banco central adquiere otro kilogramo de oro, podrá emitir otros mil dólares. Cada dólar emitido en la segunda tanda tendrá el mismo valor intrínseco que lo anteriores pues representa un gramo de oro.

Si se hubiera impreso el dinero sin adquirir el segundo kilo de oro, tendríamos dos mil dólares que representarían mil gramos de oro y los billetes antiguos, ahora valdrían la mitad. A este efecto también se le conoce como “señoreaje” ( Signoriage) y se refiere a la impresión indiscriminada de dinero por parte de un Estado. Su efecto es muy parecido a la inflación.

EXPANSION BANCARIA

Frente a la forma oficial de crear el dinero, existe otra manera que podríamos denominar “virtual”. Esta es el procedimiento por el cual los bancos comerciales también pueden crear dinero. Como sabréis, la actividad principal del sector bancario es “vender dinero” y el precio de éste está marcado por el tipo de interés.

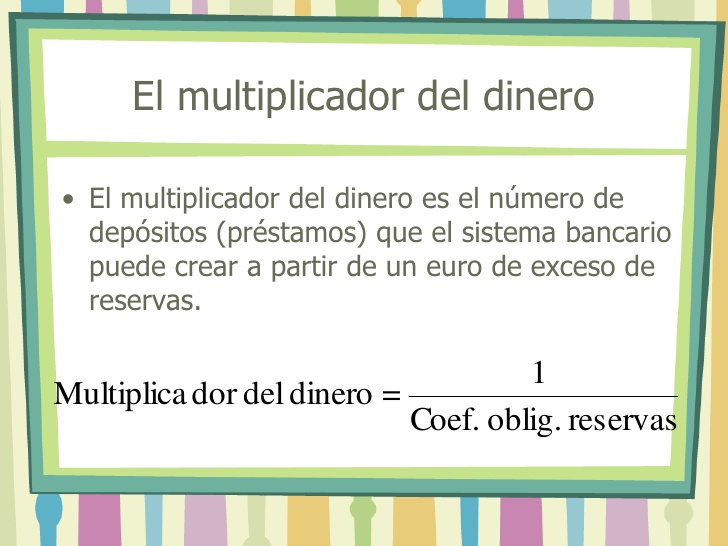

Los bancos centrales fijan el coeficiente de reservas, vale decir el encaje, que no es sino el porcentaje de dinero que, basado en los depósitos, el banco ha de tener en efectivo para satisfacer las necesidades de sus clientes.

Es decir, si una entidad bancaria tiene un coeficiente de reservas del 10% y todos sus depósitos acumulan mil dólares o euros, esta entidad se verá obligada a tener siempre cien de esas monedas en efectivo. Cuanto menor sea este coeficiente, más dinero podrá prestar el banco. El fenómeno de creación de dinero bancario se conoce como “expansión múltiple de los depósitos bancarios”.

Basándonos en el banco descrito en el párrafo anterior, lo que hace el proceso de expansión es crear dinero virtual mediante la concesión de préstamos. Si suponéis que éste es el único banco de la ciudad el proceso se simplificará. Suponed que un cliente pide novecientos euros al banco a un cierto interés para comprar un bien. El propietario del bien, coge el dinero de la venta y lo ingresa en el banco. Si otro cliente viene a pedir un préstamo, podrá usar el depósito del vendedor para concederlo.

Eso sí, puesto que ahora el banco tiene mil novecientos euros en depósitos (los mil iniciales y novecientos más) el coeficiente de reservas (el 10%) indica que ha de mantener ciento noventa euros en efectivo, de forma que sólo podrá prestar ochocientos diez al nuevo cliente. De este modo, el dinero se expande dentro del sistema financiero comercial tantas veces como el coeficiente de reservas permita.

COMO CREAN DINERO LOS BANCOS

Siempre oímos que los bancos crean dinero y nos viene a la cabeza un banquero con una varita mágica y un gorro. Lo que no está tan alejado de la realidad, además, no solo es así como los bancos crean dinero, también realizan algo parecido a lo que hizo Jesucristo con los panes y los peces, es decir, de unos pocos hacer muchos.

El dinero que existe hoy en día en nuestras sociedades puede dividirse en dos tipos: por un lado está el dinero en efectivo (el dinero físico compuesto por billetes y monedas), y el dinero bancario (las anotaciones digitales como las que vemos en nuestra cuenta del banco).

El dinero en efectivo (monedas y billetes) sólo puede ser creado por la institución oficial encargada de ello, el banco central. El dinero bancario, en cambio, puede ser creado por la misma institución que fabrica los billetes y las monedas, pero también –y sobre todo– por los bancos privados. Gracias a su condición privilegiada de crear dinero a través de la emisión de su deuda en forma de depósitos, cuando prestan el dinero a un individuo comienzan un círculo de creación de dinero, acelerado por el efecto multiplicador del dinero.

¿COMO LO CREAN?

Para que los bancos puedan obtener liquidez, el banco central del país les presta dinero. ¿Y en qué se basa el banco central para prestarle ese dinero? Básicamente en las inversiones a largo plazo del banco comercial. Por ejemplo, si un banco presta 200.000 euros para una hipoteca (lo que es una inversión del banco), el banco central le presta a ese banco aproximadamente esos 200.000 euros, creando ese dinero (“impreso” electrónicamente). Y además, el banco central refinanciará a corto plazo al banco tantas veces como sea necesario hasta que esa hipoteca sea pagada por el hipotecado.

Una vez el dinero está en manos de los ciudadanos, los bancos también lo pueden multiplicar. Vamos a ver un ejemplo sencillo de como los bancos multiplican el dinero, ilustrando cómo en una economía imaginaria, los bancos reciben 1.000 € y los convierten en más de 90.000€:

a). Pepe cobra su nómina y deposita 1.000€ en el Banco A.

b). El Banco A, está obligado por ley a mantener un porcentaje de ese depósito en las reservas líquidas del banco, una vez depositado puede prestar el resto del dinero.

El porcentaje del que hablo se llama coeficiente de caja. En la eurozona por ejemplo el porcentaje oscila entre el 0 y el 1%. En el ejemplo vamos a utilizar el 1%. Cuanto más bajo sea este porcentaje, mayor será el multiplicador de dinero.

Entonces en Banco A guarda el 1% de ese depósito en sus reservas, es decir, guarda 10€ y presta a una segunda persona (Fulanito) los 990 € restantes.

c). Fulanito le compra a una tercera persona (María) una moto por 900 euros, quedándose él con 90 € para sus asuntos.

d). María guarda esos 900 € en el banco A.

e). El Banco A guarda los 9€ que tiene que depositar en reservas por ley y le presta a Carmen 891€.

f). Carmen decide dejar esos 891€ en el banco B.

Vamos a ver cuanto dinero existe ahora en esta economía, sin contar con el dinero que hay en las reservas de los bancos.

Pepe tiene 1.000 € en el banco A.

Fulanito tiene 90€ en el cajón de su casa.

María tiene 900€ en el banco B.

Carmen tiene 891€ en el Banco C.

En este momento hay un total de 2.881€ en la economía. Los bancos han creado 1.881 euros de los 1.000€ que Pepe ingresó.

Si siguiéramos desarrollando el ejemplo y el banco C prestara el dinero de Carmen y a su vez esa persona lo deposita en otro banco y así sucesivamente, suponiendo que cada persona retira el dinero del banco y directamente lo vuelve a ingresar en otro banco, como han hecho María y Carmen, cada crédito concedido tendría el potencial para dar otro pequeño crédito (crédito inicial menos el 1%), en una serie infinita decreciente y de los 891€ de Carmen los bancos crearían 88.209 euros más (891/0,01 – 891).

Dinero creado: 1.881 + 88.209= 90.090 € !!!

De los 1.000 euros que ingresó Pepe, los bancos han creado otros 90.090€ que están en repartidos entre muchas personas.

La creación de dinero por parte de los bancos se debe a que los bancos no prestan en función del dinero que tienen, si no del que van a tener. En relación con el ejemplo, todo el dinero ha sido creado a partir de los 990 euros que el banco A le ha prestado a Fulanito y que éste ha pagado a María. Siendo la moto de Fulanito, el único activo real donde se apoya esta creación de dinero.

Así podemos ver como los bancos multiplican el dinero en función de la deuda. Esto funciona siempre y cuando Fulanito pague su deuda, ya que si no, el proceso se detendría. Esta es la parte impredecible del sistema de creación de dinero basado en la deuda.

EN CONSECUENCIA ENTONCES

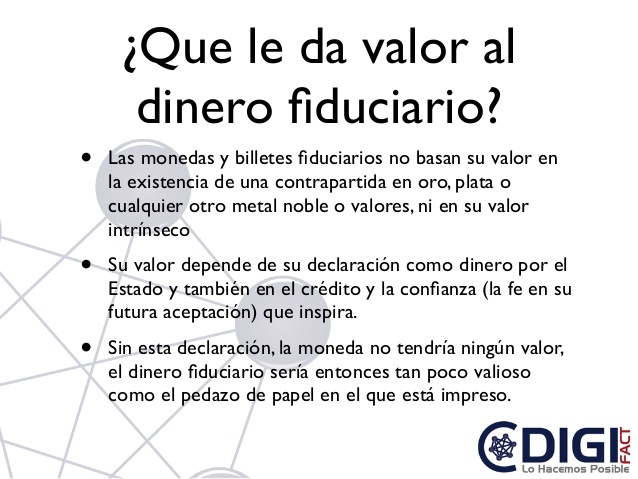

El dinero llamado fiduciario, o dinero fiat es el que se basa en la fe o confianza de la comunidad, manipulada por la propaganda, es decir, que no se respalda por metales preciosos ni nada que no sea una promesa de pago por parte de la entidad emisora.

Es importante tener en cuenta que entendemos la confianza de la comunidad como el conjunto de la riqueza aparente que presenta la comunidad emisora de la moneda. Es el modelo monetario que predomina actualmente en el mundo, y es del dólar estadounidense, el euro y todas las otras monedas de reserva.

Este sistema monetario se utilizó en el siglo XI en China, siendo responsable de la expansión de las dinastías Yuan y Ming.

La era contemporánea del dinero fiduciario comenzó con el Nixon y el Shock del año 1971, que terminó con el sistema de respaldo en metales preciosos del dólar estadounidense según los Acuerdos de Bretton Woods. Eso es un pasaje de la historia en la cual hay extensa bibliografía en lo que se dio en llamar el acuerdo monetario más importante de la historia y que Nixon anunció luego de una salida del Smithsonian de Washintong DC, en reunión con los ministros de finanzas de los países grandes ;luego de lo cual la especulación contra la esterlina y el peligro de que se reclamara el oro de Fort Knox, rompieron el acuerdo hecho en el año 1944 por Harry Dexter White contra la oposición de Sir Keynes en que se creo el FMI y el Banco Mundial.

Con ello se inició también la fluctuación de las divisas, que basan su valor en relación al valor de las demás, y con ello el altamente voluble y lucrativo mercado de divisas, que mueve alrededor de 3 billones de dólares al día.

El dinero mercancía basa su valor en la existencia de una contrapartida en oro, plata o cualquier otro metal noble o valores. En cambio, las monedas y billetes fiduciarios tienen valor debido a su declaración como dinero por el Estado y también en el crédito y la confianza que inspira. Sin esta declaración, la moneda no tendría ningún valor: el dinero fiduciario sería entonces tan poco valioso como el pedazo de papel en el que está impreso.

Un billete actual es una clara representación de dinero fiduciario, por cuanto objetivamente considerado carece de valor. Su valoración viene dada por la autoridad monetaria que lo emitió, que goza de confianza entre los sujetos que la aceptan.