Va a suceder, pero no se sabe el cuando y el como

Esta crisis podría ser incluso mas severa que muchas de las anteriores

I

Publicado: 2017-10-13

Chequeando lo que leyó la Primera Ministra ayer en el Congreso para lo de la "investidura " , así como una que otra intervención de Congresistas, algunos que hasta leían, me parece que en ese hemiciclo, la cosa económica se trata en una especie de autarquía.

Los pedidos de gasto y los ofrecimientos de inversión del actual gabinete Araoz , siguen la misma tónica de su plan de gobierno y lo de los mensajes de 28 de julio de Kuczynski, que la verdad son sueños que pueden trastocarse en pesadillas.Máxime con megaproyectos sobrevalorados; juegos Panamericanos absurdos y un reconstrucción con cambios que adolece de una " gerencia pública"a vista y paciencia de todos.

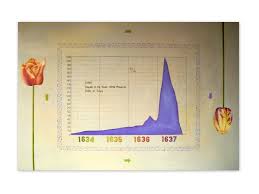

Normalmente cuando de crisis financieras en el mundo se habla, hay quienes se remontan a lo de los Tulipanes acaecida en el siglo XVII en los países Bajos.

Otros a la del crac del año 1929, pasando luego a la de México; la Crisis de los Tigres Asiáticos, que empezó con el bath tailandes; la del año 2008 , la sub prime, de la cual aún no hemos salido y ello ha cambiado el tema de la Política Monetaria de los bancos centrales y la aparición previa de los derivados financieros y de las criptomonedas.

A propósito ayer el Bitcoin llegó a marcar US$ 5,239.14 con un disponible de cantidad circulante de 20 millones monedas y un volumen cambiado total de US$ 1.964.979.962,4 , lo que aleja el remezón que tuvo de una baja de US$ 1,000 por las restricciones puestas por China a su "apalancamiento”.

El caso es que hay muchas crisis en la literatura financiera. En los EEUU se registran las de los años 1819, 1837, 1857, 1873, 1884, 1890, 1893, 1896, 1907 , 1929 y muchas otras amén de la sub prime.

En aquellas época de la gran depresión de los 30´s la FED falló como prestamista de última instancia y la política de Beggar Thy my Neighbour fue funesta. Los acuerdos de Bretton Woods en el año 1944 trataron de que ello no se repita.

UN EJEMPLO DE CRISIS

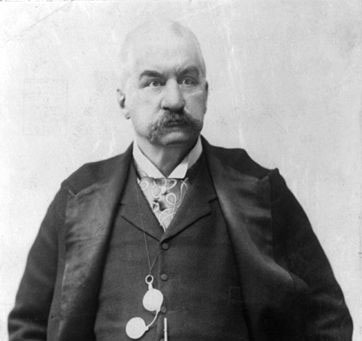

Una de las crisis más citadas en las facultades de economía ,fue la de 1907, en que destacó la figura de J. Pierpont Morgan, quien designó un comité de banqueros como apoyo. El dinero de Morgan y de otros banqueros, como John Rockefeller, más la ayuda posterior del Tesoro de los Estados Unidos controló el pánico.

El comité designado por Morgan decidió qué bancos rescatar y cuáles no. En términos simples habían actuado como prestamistas de última instancia inyectando la liquidez necesaria para garantizar los depósitos. Seis años después, el Presidente Woodrow Wilson firmó el acta de creación de la Reserva Federal (Fed). Hay amplia literatura al respecto en el Internet, que recomiendo chequearla.

El analista Carlos Parodi de la Universidad Pacífico, escribió en el año 2,012 en Gestión, un interesante artículo sobre las crisis, en que se refería a esta del año 1907 , como una sui generis, en el sentido que las compañías de depósito (trust company), recibían depósitos pero también actuaban como intermediarios financieros sin regulación ni acceso a un prestamista de última instancia, como los bancos de inversión en la crisis sub prime del 2008. Señala entonces que el patrón similar de cada una de las crisis descritas dejó lecciones y justo para ello fue creado el Sistema de la Reserva Federal de los Estados Unidos .

LA DEL AÑO 29

Es lógico colegir que la crisis más relevante fue el crac del año 1929 que se compara con la sub prime del 2008, en la cual la arremetida de la flexibilización monetaria así como la tasa de interés en los umbrales hasta negativos, ha logrado morigerar la crisis, pero con indicadores de burbuja por las subas impresionantes del Dow en Wall Street, los problemas como los de Brexit y Cataluña, el terrorismo y asimismo lo de Corea del Norte y el inmenso endeudamiento de países como EEUU y Japón.

El analista Parodi opina en este sentido, sobre ambas crisis :

En primer lugar, en ambos casos, la década previa fue de crecimiento y prosperidad.Los felices años veinte y la Gran Moderación caracterizaron a las décadas previas de ambas crisis. Dicho de otro modo, el ambiente era propicio para ver el futuro con optimismo y confianza y por ende, para asumir mayores riesgos. Las crisis financieras coinciden con el término de ciclos de expansión, aunque ello no implica que todo ciclo expansivo termine en una crisis.

En segundo lugar, las innovaciones tecnológicas previas que facilitaron las olas consumistas. En los años veinte fueron la masificación del uso de la radio, la televisión, los electrodomésticos y el automóvil, entre otros. En los años noventa los avances en las tecnologías de comunicación y en especial del uso cada vez mayor del internet, aumentó la interconexión entre entidades financieras bancarias y no bancarias.

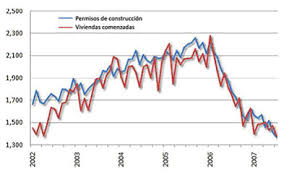

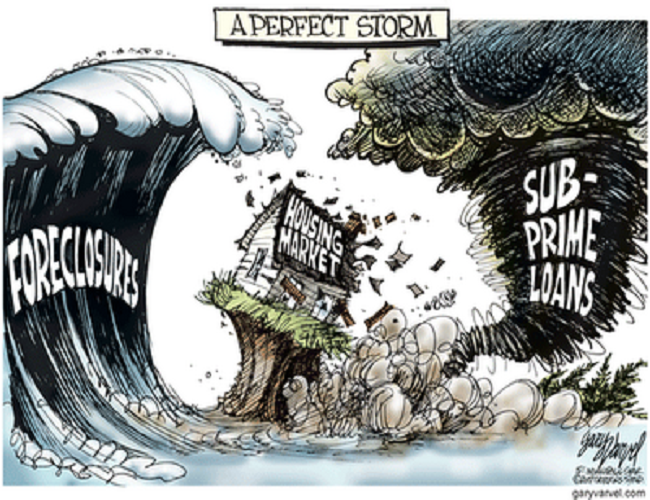

En tercer lugar, las burbujas especulativas previas. En los años veinte, en acciones relacionadas con diversas empresas vinculadas con los avances tecnológicos. En los años noventa, las innovaciones financieras llevaron a subestimar el riesgo de incorporar al mercado a clientes de bienes raíces. El resultado fue el colapso del precio de las viviendas hacia el tercer trimestre de 2006.

En cuarto lugar, el colapso de las bolsas (octubre 1929 y agosto 2007) generó un caos financiero que devino en una corrida bancaria. En el primer caso, fue una corrida tradicional. Los bancos comerciales habían prestado a inversionistas que habían comprado acciones que colapsaron en octubre de 1929. Ante ello, procedió una retirada masiva de depósitos. En el segundo caso la corrida moderna consistió en un pánico de las entidades que le prestaban a los bancos. Depositantes o acreedores, pero efectos similares.

En quinto lugar, el alcance global de ambas crisis, en particular en las economías avanzadas.

En sexto lugar, la resistencia del desempleo a disminuir a pesar del crecimiento. Durante toda la década de los treinta se mantuvo por encima de 15% y recién disminuyó por debajo de 10% a partir de 1941. En la crisis de 2007, la recuperación económica tampoco generó una reducción en el desempleo al mismo ritmo que dicha recuperación.

Sin embargo, mientras que en 1929, la FED no respondió como prestamista de última instancia y en lugar de ello contrajo la oferta monetaria dada su adherencia al patrón oro reformulado en 1925, en la crisis de 2007 ocurrió lo contrario, pues el uso de políticas monetarias y fiscales expansivas inundó el mercado de liquidez con sus Quantitative Easing Money .

De ahí que la recesión haya sido menor. La diferencia central entre ambas crisis está en la respuesta de las autoridades. La pasividad durante los inicios de la Gran Depresión contrasta con la inyección de liquidez desde agosto de 2007, primero vía política monetaria y luego a través de la política fiscal.

EN ESTE CONTEXTO

En este contexto que es muy extenso, permítaseme tan sólo referir a dos crisis que no reciben gran importancia, pero que sucedieron; una de ellas es la gran depresión de 1873/1896 .

La Gran Depresión de 1873 fue una crisis económica de alcance mundial, que se hizo sentir con mayor intensidad en Europa y Estados Unidos, que habían estado bajo un fuerte ciclo de crecimiento económico alimentado por la Segunda revolución industrial y el fin de la Guerra civil de Estados Unidos. En aquella época este fenómeno fue denominado la Gran Depresión, y así se lo conoció hasta que ocurrió la Gran Depresión durante la década de 1930. Aunque fue un período de deflación generalizada y bajo crecimiento que comenzó en 1873 (finalizando hacia 1896), no tuvo las características brutales de "regresión económica y quiebras espectaculares" que se observaron durante la Gran Depresión.

Fue especialmente evidente en Europa Occidental y América del Norte, en parte porque existen registros de información y datos confiables de este período para estas regiones del mundo. A menudo se considera que el Reino Unido fue el país golpeado con mayor intensidad; durante este período perdió su posición de liderazgo en varios campos industriales frente a las economías de Europa Continental. Mientras tuvo lugar, la opinión generalizada fue que la economía del Reino Unido había estado en depresión continua desde 1873 hasta 1896 y algunos textos se refieren a este período como la Gran Depresión de 1873–96.

En los Estados Unidos, los economistas denominan a la Gran Depresión de 1873 Long Depression (traducido literalmente, Depresión prolongada). Fue disparada por el Pánico de 1873, siendo seguido por el Pánico de 1893, cerrando el amplio período de la Gran Depresión de 1873.4 El National Bureau of Economic Research es de la opinión de que la contracción que siguió al pánico se prolongó desde octubre de 1873 hasta marzo de 1879. Con una duración de 65 meses, es la contracción más prolongada identificada por el NBER, eclipsando los 43 meses de contracción de la Gran Depresión. Luego del pánico, la economía comenzó un período de crecimiento rápido, durante el cual Estados Unidos creció a las tasas más elevadas de la historia en las décadas de 1870 y 1880.

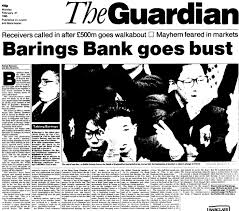

LA «CRISIS BARING», 1890-1893

La larga depresión que siguió a la crisis de 1882 no terminó en el Reino Unido hasta 1886-87.

La recuperación se vio favorecida por los descubrimientos de oro en Transvaal, pero el auge fue lento y no se hizo general hasta 1889, después de una excepcional cosecha de trigo.

El carbón, el hierro y la construcción naval se hallaron en el origen dé la expansión. La producción de hierro y de acero superaba en 1889 el 49 % la de 1886; el número de toneladas construidas se dobló en el mismo período. Este crecimiento estaba ligado al de las exportaciones; la industrialización de Estados Unidos había privado a Gran Bretaña de una de sus principales salidas, pero, en revancha, las exportaciones hacia Australia, Canadá y América del Sur se elevaron y se vieron facilitadas por los movimientos de capitales.

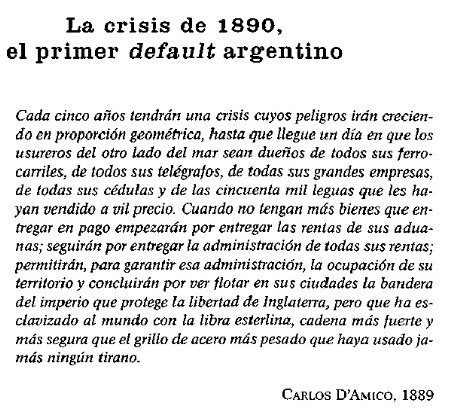

En tal caso, «la mercancía seguía al capital». Las inversiones inglesas en el extranjero se habían incrementado al final de la década; el monto de las inversiones en valores coloniales y extranjeros, igual a 95 millones de libras en 1883, alcanzaba 393 millones en 1889. Ciertos bancos se especializaron en la colocación de fondos del Estado y de valores de sociedades extranjeras y coloniales; la casa Baring, en particular, se había convertido en el agente financiero de la República Argentina. Los capitales así reunidos suministraban a estas sociedades y a estos Estados créditos para financiar las importaciones necesarias, especialmente para la construcción de los ferrocarriles; las exportaciones británicas a Argentina duplicaron su valor entre 1885 y 1889, mientras que la red ferroviaria argentina también se duplicaba. Asimismo, las exportaciones hacia Australia crecieron rápidamente, sobre todo después de 1888, puesto que una intensa especulación siguió al descubrimiento de minas de plata.

Durante el período de prosperidad, los salarios nominales se elevaron vivamente (más del 10 % entre 1886 y 1890) y, como que los precios al por menor permanecieron más o menos estacionados, el alza de los

salarios reales fue aproximadamente equivalente. Unos salarios más elevados y la contratación de una mano de obra menos productiva y se vieron acompañados de una alza del tipo de interés. Así pues, el alza de los costes empezaba a recortar los beneficios.

La crisis estalló en Londres en noviembre de 1890, con el hundimiento de la Banca Baring. Este crac fue el resultado de las graves dificultades financieras que afligían a Argentina desde el mes de marzo. El alza de los costes había convertido en deficitarias a la mayoría de las empresas; en julio estalló una revolución.

El público inglés abandonó entonces los fondos argentinos y en especial los fondos del Estado. Así pues, la emisión por los hermanos Baring, en 1890, de un empréstito de 10 millones de libras para un programa de obras públicas en Buenos Aires, fue un fracaso total: el 90 % de las suscripciones queda-ron a cargo del banco, el cual, en noviembre, se vio obligado a hacer suspensión de pagos.

El Banco de Inglaterra elevó el tipo de descuento al 6 % y decidió asegurar la carga de la liquidación de los negocios de la casa Baring gracias al apoyo de los grandes bancos británicos y a un préstamo del Banco de Francia de 75 millones de francos.

El período de pánico fue breve, pero marcó el inicio de una depresión larga que se agravó progresivamente. Los textiles, en especial el algodón, se vieron afectados por la crisis. La depresión se prolongó hasta 1895, después de haber atravesado un máximo en 1893. El paro creció, principalmente en la construcción naval y la metalurgia; estuvo acompañado de huelgas, en especial entre los mineros, los cuales se negaban a aceptar reducciones salariales. Además, los precios bajaron hasta 1896 (-15 %). Al año 1896 corresponde, en promedio, el fin de un movimiento de larga duración de baja de precios. Los intercambios exteriores disminuyeron; las exportaciones hacia Argentina y hacia Australia, que atravesaban igualmente dificultades económicas, disminuyeron. La contracción de los intercambios empeoró en 1893 cuando la crisis se hizo internacional.

La crisis se había iniciado en Estados Unidos en la primavera de 1893, o sea, tres años después de la crisis británica.

El período de desarrollo se inició a finales de 1885 y había estado caracterizado por un movimiento de concentración y, en especial, por la formación de trusts simbolizados por Rockefeller, Carnegie y Morgan. Al comienzo de la expansión, se había desarrollado una intensa actividad en la construcción y, en especial, en los ferrocarriles; después se manifestó una cierta decadencia, y la industria algodonera tomó el puesto preponderante en el progreso. En 1889, la prosperidad era general, comprendida la agricultura. El algodón y el trigo se vendían a precios elevados y la buena cosecha de trigo de 1891 compensaba unas cosechas deficitarias en Europa. La entrada en vigor en 1890 del arancel McKinley, protegió las industrias americanas de la competencia extranjera. Por añadidura, la política monetaria en favor de la plata.

(Sherman Silver Purchase Act), al incrementar la compra y la monetización de este metal, contribuyó también a mantener provisionalmente a Estados Unidos al abrigo de la depresión europea.

La crisis afectó en primer lugar a los ferrocarriles. Su renta neta igual a 120 millones de dólares en 1892 se había reducido a la mitad en 1894 y 1895: 74 sociedades, entre las cuales se hallaban la Northern Pacific y la línea Nueva York-lago Erie, se vieron obligadas a hacer sus-pensión de pagos. La cotización de los valores industriales y, particular-mente, la de los títulos ferroviarios, se hundieron. La crisis se vio agravada por complicaciones monetarias: baja del precio de la plata y éxodo del oro hacia el extranjero. Numerosos bancos quebraron (491 en total en 1893 frente a 80 el año anterior). El tipo de descuento se elevó al 12 % e incluso al 18 % en agosto. En 1894, la depresión era profunda. El paro se extendió y estuvo acompañado de huelgas y manifestaciones, la más célebre de las cuales fue la marcha de los parados sobre Washington (Coxey's army). La depresión se prolongó hasta mediado 1897. En 1896, el republicano W. McKinley había sido elegido para la presidencia. La coincidencia de buenas cosechas en Estados Unidos con malas cosechas en Europa facilitó la recuperación.

En Alemania la crisis había aparecido en 1890 después de un período de industrialización rápida, caracterizada por el acceso de las industrias alemanas al mercado mundial. La producción de hierro y de acero en 1889 superaba en el 45 % la de 1887. Asimismo, se habían formado numerosos cartels durante el período de prosperidad: su número había pasado de 70 a 137. Se manifestaron signos de recuperación desde finales del año 1894.

El desarrollo industrial en Francia, después de 1887, fue más lento que en Alemania y en el Reino Unido. El año 1889 estuvo señalado por dos grandes cracs; en enero, la compañía encargada de la construcción del canal de Panamá quedó en bancarrota. Luego le tocó el turno a la Société des Métaux, la cual fracasó en su tentativa de acaparamiento (ring) del cobre, falta de crédito; en efecto, el Comptoir d'Escompte se había visto obligado a hacer suspensión de pagos. Estas quiebras engendraron un pánico bursátil y una crisis temporal de crédito. Sin embargo, la producción de hierro progresó todavía hasta 1892; 12 % en relación en 1889). La depresión estuvo acompañada de una reacción proteccionista (tarifas aduaneras Méline), pero no se hizo realmente grave hasta 1893, año de muy malas cosechas, en el curso del cual Francia se vio, a su vez, afectada por la crisis internacional. La depresión terminó en 1895, más o menos en la misma época que en Gran Bretaña.

COMENTARIO