LA EFICIENCIA MARGINAL DEL CAPITAL

CONOCIDA COMO TASA INTERNA DE RETRONO

I

Publicado: 2017-07-07

Por: Dennis Falvy

Hay amplia bibliografía sobre este indicador de rentabilidad financiera, que se usa en el Análisis y Evaluación de proyectos de inversión.

Un artículo de 11 páginas por Marco Antonio Plaza Vidaurres,, nos advierte que el principio de la eficiencia marginal del capital y las expectativas de largo plazo denota que Keynes inicia la explicación de la misma tomando como ejemplo los rendimientos que darán una cierta inversión en el futuro.

Estos rendimientos dependerán de las ventas y costos esperados durante el tiempo de vida útil del bien de capital, es decir, de la rentabilidad económica esperada, la misma que es llamada el rendimiento probable de la inversión.

Este rendimiento dependerá del precio del bien producido y del volumen de venta que a su vez depende de la demanda de los consumidores.

Asimismo, el rendimiento dependerá de los costos económicos de los diferentes factores de producción, entre los que se encuentran los precios de los insumos, de los salarios, etc.

También considera Keynes que lo importante es comparar el rendimiento probable de la inversión con el precio de oferta del bien de capital utilizado. Este precio se refiere al valor mínimo que su fabricante aceptaría para producirlo y mantenerlo en el mercado lo que no necesariamente es igual a su precio de mercado.

La relación entre estas dos variables, es decir, entre el rendimiento de la inversión y el costo de reposición del bien de capital da la Keynes: “La Teoría General de la Ocupación, el Interés y el Dinero”, capítulo 11;

En otras palabras, Keynes explica que la tasa de descuento que iguala el flujo de rentabilidad esperada durante la vida útil del bien de capital con el precio de oferta del mismo bien de capital o de su costo de reposición es la tasa de eficiencia marginal del capital.

Sea “I” el valor del bien de capital utilizado en la producción de cierto bien de consumo, asumiendo que es un solo bien el que se va a utilizar, “p”, el precio del bien a ser vendido, “q”, las cantidades a ser vendidas, “c”, los costos económicos totales, incluyendo otros conceptos como la tributación, la tasa de eficiencia marginal de capital de acuerdo a la siguiente ecuación: ∑ + Π = n iemk en r , donde es la rentabilidad esperada en “n” periodos que sería ; el término , es la eficiencia marginal del capital, que haría las veces de la tasa de descuento que iguala ambos miembros de la ecuación; y el ratio en Π . − cqp emk r ; 1 emk + r es el factor de actualización de la serie de rentabilidades económicas en “n” .

En otros términos, la eficiencia marginal del capital a largo plazo sería la “Tasa Interna de Retorno” (T.I.R.) de una inversión, o lo que es lo mismo, la tasa de rentabilidad en cada uno de los periodos de la vida útil del negocio que a su vez depende de la vida útil del bien que se produce y se vende en el mercado de bienes .

Es importante resaltar lo que incide Keynes, en que la eficiencia marginal del capital depende de valores esperados y no históricos. Ahora bien la pregunta que se formula en la teoría general es ¿cúal es el incentivo para que los empresarios privados inviertan?

La respuesta la da la misma teoría general. La eficiencia marginal del capital se debe comparar con la tasa de interés del mercado de dinero y esta diferencia es la que da la señal a los empresarios para poder saber que tan rentable será la inversión.

Keynes explica una curva de la eficiencia marginal del capital que consiste en ligar el volumen de inversiones y la eficiencia marginal o la rentabilidad de la inversión. Todas las empresas tendrán su curva de eficiencia marginal del capital, y si se suma todas estas curvas se podría tener una curva del mercado la que la teoría general la denomina la curva de demanda de las inversiones . Keynes cita al profesor Irving Fisher, el mismo que le llama “la tasa de rendimiento sobre costos, y la define como la tasa que iguala, en valor presente a todos los costos y todos los ingresos.

Esta definición es la misma que se conoce como la tasa interna de retorno de un proyecto. Keynes plantea que su eficiencia marginal del capital es idéntica a la tasa de rendimiento sobre costos de Fisher. Agrega Keynes que Fisher planteó que las inversiones de las empresas dependerá de la diferencia de la tasa de rendimiento sobre costos y la tasa de interés. Keynes, (página 129).

QUÉ SON EL VAN Y EL TIR?

El Blog Salmón nos refiere que en un proyecto empresarial es muy importante analizar la posible rentabilidad del proyecto y sobretodo si es viable o no.

Cuando se forma una empresa hay que invertir un capital y se espera obtener una rentabilidad a lo largo de los años. Esta rentabilidad debe ser mayor al menos que una inversión con poco riesgo (letras del Estado, o depósitos en entidades financieras solventes). De lo contrario es más sencillo invertir el dinero en dichos productos con bajo riesgo en lugar de dedicar tiempo y esfuerzo a la creación empresarial.

Dos parámetros muy usados a la hora de calcular la viabilidad de un proyecto son el VAN (Valor Actual Neto) y el TIR (Tasa Interna de Retorno). Ambos conceptos se basan en lo mismo, y es la estimación de los flujos de caja que tenga la empresa (simplificando, ingresos menos gastos netos).

Si tenemos un proyecto que requiere una inversión X y nos generará flujos de caja positivos Y a lo largo de Z años, habrá un punto en el que recuperemos la inversión X. Pero claro, si en lugar de invertir el dinero X en un proyecto empresarial lo hubiéramos invertido en un producto financiero, también tendríamos un retorno de dicha inversión. Por lo tanto a los flujos de caja hay que recortarles una tasa de interés que podríamos haber obtenido, es decir, actualizar los ingresos futuros a la fecha actual. Si a este valor le descontamos la inversión inicial, tenemos el Valor Actual Neto del proyecto.

Si por ejemplo hacemos una estimación de los ingresos de nuestra empresa durante cinco años, para que el proyecto sea rentable el VAN tendrá que ser superior a cero, lo que significará que recuperaremos la inversión inicial y tendremos más capital que si lo hubiéramos puesto a renta fija.

La fórmula para el cálculo del VAN es la siguiente, donde I es la inversión, Qn es el flujo de caja del año n, r la tasa de interés con la que estamos comparando y N el número de años de la inversión:

Otra forma de calcular lo mismo es mirar la Tasa Interna de Retorno, que sería el tipo de interés en el que el VAN se hace cero. Si el TIR es alto, estamos ante un proyecto empresarial rentable, que supone un retorno de la inversión equiparable a unos tipos de interés altos que posiblemente no se encuentren en el mercado. Sin embargo, si el TIR es bajo, posiblemente podríamos encontrar otro destino para nuestro dinero.

Por supuesto que en la evaluación de un proyecto empresarial hay muchas otras cosas que evaluar, como por ejemplo el tiempo que tardas en recuperar la inversión, el riesgo que tiene el proyecto, análisis costo-beneficios… y tienen algunos problemas como son la verosimilitud de las predicciones de flujo de caja. Pero el VAN y el TIR no dejan de ser un importante punto de partida.

ECONOMIPEDIA SOBRE EL MISMO PUNTO

La Tasa Interna de Retorno (TIR) es la tasa de interés o rentabilidad que ofrece una inversión. Es decir, es el porcentaje de beneficio o pérdida que tendrá una inversión para las cantidades que no se han retirado del proyecto.

Es una medida utilizada en la evaluación de proyectos de inversión que está muy relacionada con el Valor Actualizado Neto (VAN). También se define como el valor de la tasa de descuento que hace que el VAN sea igual a cero, para un proyecto de inversión dado.

La tasa interna de retorno (TIR) nos da una medida relativa de la rentabilidad, es decir, va a venir expresada en tanto por ciento. El principal problema radica en su cálculo, ya que el número de periodos dará el orden de la ecuación a resolver. Para resolver este problema se puede acudir a diversas aproximaciones, utilizar una calculadora financiera o un programa informático.

¿CÓMO SE CALCULA LA TIR?

También se puede definir basándonos en su cálculo, la TIR es la tasa de descuento que iguala, en el momento inicial, la corriente futura de cobros con la de pagos, generando un VAN igual a cero:

Ft son los flujos de dinero en cada periodo t

I0 es la inversión realiza en el momento inicial ( t = 0 )

n es el número de periodos de tiempo

CRITERIO DE SELECCIÓN DE PROYECTOS SEGÚN LA TASA INTERNA DE RETORNO

El criterio de selección será el siguiente donde “k” es la tasa de descuento de flujos elegida para el cálculo del VAN:

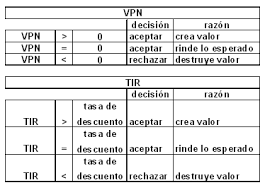

• Si TIR > k , el proyecto de inversión será aceptado. En este caso, la tasa de rendimiento interno que obtenemos es superior a la tasa mínima de rentabilidad exigida a la inversión.

• Si TIR = k , estaríamos en una situación similar a la que se producía cuando el VAN era igual a cero. En esta situación, la inversión podrá llevarse a cabo si mejora la posición competitiva de la empresa y no hay alternativas más favorables.

• Si TIR < k , el proyecto debe rechazarse. No se alcanza la rentabilidad mínima que le pedimos a la inversión.

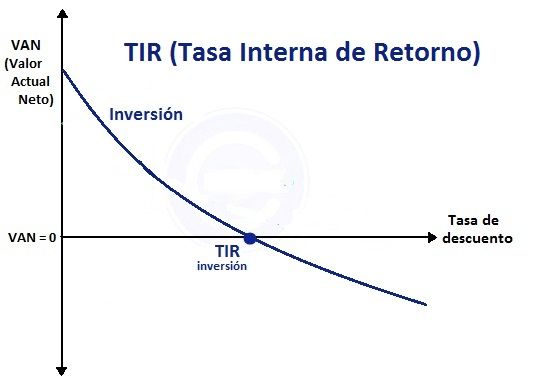

REPRESENTACIÓN GRÁFICA DE LA TIR

Como hemos comentado anteriormente, la Tasa Interna de Retorno es el punto en el cuál el VAN es cero. Por lo que si dibujamos en un gráfico el VAN de una inversión en el eje de ordenadas y una tasa de descuento (rentabilidad) en el eje de abscisas, la inversión será una curva descendente. El TIR será el punto donde esa inversión cruce el eje de abscisas, que es el lugar donde el VAN es igual a cero:

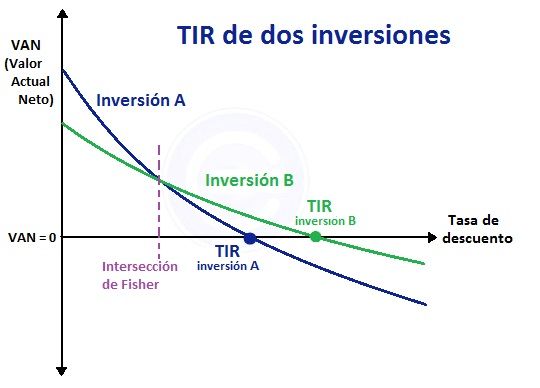

Si dibujamos la TIR de dos inversiones podemos ver la diferencia entre el cálculo del VAN y TIR. El punto donde se cruzan se conoce como intersección de Fisher

INCONVENIENTES DE LA TASA INTERNA DE RETORNO

Es muy útil para evaluar proyectos de inversión ya que nos dice la rentabilidad de dicho proyecto, sin embargo tiene algunos inconvenientes:

• Hipótesis de reinversión de los flujos intermedios de caja: supone que los flujos netos de caja positivos son reinvertidos a “r” y que los flujos netos de caja negativos son financiados a “r”.

• La inconsistencia de la TIR: no garantiza asignar una rentabilidad a todos los proyectos de inversión y existen soluciones (resultados) matemáticos que no tienen sentido económico:

o Proyectos con varias r reales y positivas.

o Proyectos con ninguna r con sentido económico.

EJEMPLO DE LA TIR

Supongamos que nos ofrecen un proyecto de inversión en el que tenemos que invertir 5.000 euros y nos prometen que tras esa inversión recibiremos 2.000 euros el primer año y 4.000 euros el segundo año.

Por lo que los flujos de caja serían -5000/2000/4000

Para calcular la TIR primero debemos igualar el VAN a cero (igualando el total de los flujos de caja a cero):

Cuando tenemos tres flujos de caja (el inicial y dos más) como en este caso tenemos una ecuación de segundo grado:

-5000(1+r)^2 + 2000(1+r) + 4000 = 0.

Esta ecuación la podemos resolver y resulta que la r es igual a 0,12, es decir una rentabilidad o tasa interna de retorno del 12%.

Cuando tenemos solo tres flujos de caja como en el primer ejemplo el cálculo es relativamente sencillo, pero según vamos añadiendo componentes el cálculo se va complicando y para resolverlo probablemente necesitaremos herramientas informáticas como excel o calculadoras financieras.

OTRO EJEMPLO DE LA TIR…

Veamos un caso con 5 flujos de caja: Supongamos que nos ofrecen un proyecto de inversión en el que tenemos que invertir 5.000 euros y nos prometen que tras esa inversión recibiremos 1.000 euros el primer año, 2.000 euros el segundo año, 1.500 euros el tercer año y 3.000 euros el cuarto año.

Por lo que los flujos de caja serían -5000/1000/2000/2500/3000

Para calcular la TIR primero debemos igualar el VAN a cero (igualando el total de los flujos de caja a cero):

En este caso, utilizando una calculadora financiera nos dice que la TIR es un 16%. Como podemos ver en el ejemplo de VAN, si suponemos que la TIR es un 3% el VAN será de 1894,24 euros.

También te puede interesar la relación entre el VAN y el TIR.

EN CONSECUENCIA

La tasa interna de retorno o tasa interna de rentabilidad (TIR) de una inversión es la media geométrica de los rendimientos futuros esperados de dicha inversión, y que implica por cierto el supuesto de una oportunidad para "reinvertir". En términos simples, diversos autores la conceptualizan como la tasa de descuento con la que el valor actual neto o valor presente neto (VAN o VPN) es igual a cero.

La TIR puede utilizarse como indicador de la rentabilidad de un proyecto: a mayor TIR, mayor rentabilidad; así, se utiliza como uno de los criterios para decidir sobre la aceptación o rechazo de un proyecto de inversión.5 Para ello, la TIR se compara con una tasa mínima o tasa de corte, el coste de oportunidad de la inversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo). Si la tasa de rendimiento del proyecto - expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario, se rechaza.

USO GENERAL DE LA TIR

Y como ya se ha comentado anteriormente, la TIR o tasa de rendimiento interno, es una herramienta de toma de decisiones de inversión utilizada para conocer la factibilidad de diferentes opciones de inversión.

El criterio general para saber si es conveniente realizar un proyecto es el siguiente:

• Si TIR es mayor a r Se aceptará el proyecto. La razón es que el proyecto da una rentabilidad mayor que la rentabilidad mínima requerida (el coste de oportunidad).

• Si TIR es menor a r Se rechazará el proyecto. La razón es que el proyecto da una rentabilidad menor que la rentabilidad mínima requerida.

r representa el costo de oportunidad.

DIFICULTADES EN EL USO DE LA TIR

• Criterio de aceptación o rechazo. El criterio general sólo es cierto si el proyecto es del tipo "prestar", es decir, si los primeros flujos de caja son negativos y los siguientes positivos. Si el proyecto es del tipo "pedir prestado" (con flujos de caja positivos al principio y negativos después), la decisión de aceptar o rechazar un proyecto se toma justo al revés:

•

• Si TIR >r Se rechazará el proyecto. La rentabilidad que nos está requiriendo este préstamo es mayor que nuestro costo de oportunidad.

• Si TIR <= r Se aceptará el proyecto.

• Comparación de proyectos excluyentes. Dos proyectos son excluyentes si solamente se puede llevar a cabo uno de ellos. Generalmente, la opción de inversión con la TIR más alta es la preferida, siempre que los proyectos tengan el mismo riesgo, la misma duración y la misma inversión inicial. Si no, será necesario aplicar el criterio de la TIR de los flujos incrementales.

• Proyectos especiales, también llamado el problema de la inconsistencia de la TIR. Son proyectos especiales aquellos que en su serie de flujos de caja hay más de un cambio de signo. Estos pueden tener más de una TIR, tantas como cambios de signo, lo cual obedece a la presencia de la regla de los signos de Descartes. Esto complica el uso del criterio de la TIR para saber si aceptar o rechazar la inversión. Para solucionar este problema, se suele utilizar la TIR Corregida. También la inconsistencia de la TIR tiene lugar cuando existen proyectos que no tienen TIR.6

DEFINICIÓN DE LA TASA MARGINAL DE RETORNO