ALGO MAS : SOBRE LAS FAMOSAS CRIPTOMONEDAS

LAS PREDICCIONES CONTRA ELLAS ESTAN FALLANDO : DE CABO A RABO

Por: Dennis Falvy

Ayer escribí sobre el Bitcoin y su irrupción legalizada en el mercado del Japón. Asimismo señalé que ya había escrito 4 post al respecto y que incluso había hecho una traducción libre del artículo aparecido en The Economist, el 3 de junio pasado, titulado: ¿ Qué pasará si la moneda Bitcoin estalla?

Se me pide entonces mi opinión, de parte de varios personajes , si es que habrá una burbuja Bitcoin.

Mi respuesta es la que siempre he señalado en mi carrera profesional. No lo sé. No tengo bola de cristal. Puedo dar una opinión, un olfato, un "guess”, pero no una predicción.

Y es que las finanzas y en particular la Bolsa no es sólo leer, haber estudiado y un enorme etcétera. Es tal vez estar todo el día en la misma. Es apasionarse y vivir dentro de ella.

He analizado y leído mucho sobre los comportamientos de Tigres Financieros como Warren Buffet o George Soros y son impredecibles.

Todos sabemos que es la avaricia y asimismo , la desesperación por ser millonario ES lo que mueve a centenas de miles de seres humanos o tal vez millones . Y entonces todo este mundo financiero lleno de papeles , la mayoría en el aire, responden a la “confianza” y a esos deseos que se mezclan , se entrecruzan , con varios de los clásicos "pecados capitales" .

¿Cómo entender a los coleccionistas? O ¿Aquellos que tienen tanto dinero y activos de todo tipo y clase y quieren más y mas?

Walt Disney fue tan claro en sus comics, que además de sentar a patos a comer pavo, en el Thanksgiving day , lo que era una locura , se inventó uno que nombre Gus que todo para él era la suerte, a un tío Donald con sobrinos(Hugo, Paco y Luis) sin padres; amén del Tío Rico Mc Pato, que nadaba en su fortín lleno de dinero y ello fue hace tantos años, con una banda de "Chicos malos" de por medio.

ES EN ESTE CONTEXTO

Ya en el mundo real, la literatura financiera nos señala que por ello cuando entran en pánico los codiciosos les pasa lo de los Tulipanes hace cientos de años ; el crack de 1929; lo de las punto.com y la crisis sub prime y los derivados financieros ; crisis que nos ha dejado magullados hasta ahora y que la responsabilidad de las Clasificadoras de Riesgo como Moodys; Standard&Poor y Fitch han quedado en el olvido.

La cosa con el pánico , se pone a nivel de rebaño y la gente entonces señala que no hay nada más cobarde que el dinero sale en estampida . Y entonces los gobiernos evalúan el famoso “Demasiado grande para caer”(Too Big to Fail) y entonces se socializan las pérdidas y estamos viendo como a raíz de lo que sucedió con las subprime y los derivados financieros, la política monetaria de todos los bancos centrales grandes planteó dejar las tasas de interés casi en cero y emitir miles de millones de numerario electrónico sin absolutamente ningún respaldo,para evitar un mundo en recesión.Es decir los ya famosos : Quantitaive Easing Money (Qe).

Y ya hay gente que habla sostenidamente de una burbuja que revienta, sin lugar a duda, por supuesto en el lugar máximo y preferido del mundo financiero de los gnomos; es decir Wall Street .Que obviamente repercutirá en otros mercados, como el de la City en Londres, Pekín y lo de Tokio, que son otros lugares de manejo de papeles y ahora electrónicos.

Y el mercado sigue subiendo.¿Hasta cuando? Nadie sabe. Hay tantas anécdotas hasta esotéricas , como aquella de que el papá de los Kennedy se estaba lustrando los zapatos y el que le hacía el oficio , le preguntó por la Bolsa y varias acciones antes del crack. Y entonces el caballero liquidó todas sus posiciones y se salvó de la debacle. Para él era inaudito que un lustrabotas estuviera " invirtiendo" en la Bolsa.

Similar historia se cuenta de Winston Churchill y asimismo esa cola larga que había en espera en el Waldorf Astoria para rentar habitaciones en los pisos altos habitaciones para saltar al vació, ya que las del primero y segundo piso si las podías tomar para pernoctar sin problemas.

Eso salió en el famoso libro The Day the Bubble Burst y obviamente era una ficción inventada por los autores, que además mezclando los meses del años, señalaban que octubre es un mes horroroso para invertir y entonces seguían con que enero, julio, septiembre y etc. también completando los 12 meses del almanaque.

Pero no hay nadie que pueda conocer el futuro a sabiendas y la mayoría de mis colegas, son falsos profetas, cuando por ejemplo sin estudio alguno señalan que el PBI crecerá incluso con decimales o el valor del dólar . Nos hemos acostumbrado a ello. Y además todos son generales luego de las batallas.

Pero las criptomonedas y si quieren meterse a ese mercado, yo lo único que digo, aquí es al menos un par de frase pero al revés. Cuidado con ese Me Too. Eso de que los últimos serán los primeros o si se quiere aquello de quien ríe último ,ríe mejor.

La historia financiera registrada oficialmente, nos muestra que eso no es necesariamente cierto. El mercado de las criptomonedas, está dando rentabilidades insospechadas, la verdad nunca vistas, al menos en los años que yo sigo de cerca los avatares de las Bolsas.

Y es por ello que hago aquí un breve resumen de ciertos autores que ya desde el año 2013 señalaban que venía la burbuja.Con una sapiencia, gráficos y pesimismo total. He encontrado los artículos pero no necesariamente los nombres, pero allí están y sólo he tomado unos cuantos desde el año 2,013.

Y pese a que en estas semanas últimas el Bitcoin corrigió su cotización hasta en 20% y atemorizó el mercado y que la criptomoneda Etehereum está ganando terreno y le está quitando asimismo parte de su participación, el precio reciente sigue siendo enorme; vale decir a niveles de 2,400 dólares y más , como veremos luego , lo que parece en realidad inaudito.

Así que aquí la información. Es todo lo que puedo hacer. No soy capaz de predecir el futuro.Sólo compro aquello que señaló Sir Maynard Keynes que en el largo plazo todos estaremos muertos. Eso si tiene probabilidad igual a uno.

Y como leí alguna vez una explicación razonable al respecto, el sentido que Keynes le dio a la frase tan cierta y lúgubre, fue porque ello era en un contexto específico, en la época de la Gran Depresión, cuando los economistas (clásicos) recomendaban políticas que tenían objetivos pensando en décadas.

Keynes pensaba en políticas que reactiven la economía en forma «instantánea», considerando al Estado como un actor importante de la economía. Keynes decía que el Estado debía contratar a alguien desempleado para que cabe un pozo, y a otro para que lo vuelva a tapar, para reactivar la economía. Esta política de gasto del estado público era contraria a la política de equilibrio económico de los economistas clásicos, pero Keynes respondía a ellos con esa frase, «en el largo plazo, vamos a estar muertos», poniendo énfasis en la necesidad de resolver el problema económico en el corto plazo.

EL BLOG SALMON : BITCOIN LLEGA AL MUNDO REAL

Hace unos 4 años señalaba que los mercados financieros y a los que están buscando forma de liberarse de la esclavitud de estos odiados mercados financieros.

El BItcoin trae consigo muchas incertidumbre, ya que hay una falta completa de entendimiento sobre su utilización, sus fuentes, su creación, sus usos y su valoración. Si se desarrolla como una moneda de valor, de ahorro y de transacciones, mejor que sea una moneda con transparencia.

A pesar de que los amantes de esta moneda buscan mantenerla fuera de las garras de los poderes, el anuncio (PDF) de uno de los reguladores más importantes de la moneda, la New York State Department of Financial Services, el órgano que regula a Wall Street, es buena noticia con su anuncio de que han abierto una investigación sobre las monedas virtuales, que es visto como una investigación sobre Bitcoin.

El objetivo de esta investigación que mencionan en su anuncio es que es fundamental adoptar medidas que permitan a las nuevas tecnologías y las industrias prosperar, mientras que también asegurar que los consumidores y la seguridad nacional sigan siendo protegidos. Eso de la seguridad nacional se oye mucho por allí en estos tiempos.

Por una parte, alaban que las monedas virtuales dan más profundidad y extensión a los servicios financieros pero, al mismo tiempo, su anonimato también trae consigo su creciente uso por parte de redes criminales, como son el negocio de las drogas, el lavado de divisas, la venta de armas y la pornografía infantil.

No comentan el otro peligro de las monedas desreguladas, que es la facilidad de aprovecharse de los que utilizan estas monedas sin la experiencia y los conocimientos para protegerse de los que siempre están maniobrando para aprovecharse de otros.

Es fácil criticar a los reguladores por querer entrometerse en estos temas y no dejar libre este mercado nuevo. En España ya tenemos experiencia de negocios financieros desregulados que crecen sin control y que de la noche a la mañana dejan a consumidores desprotegidos. ¿Alguien recuerda Afinsa y el Forum Filatélico?

¿QUÉ PASARÁ CUANDO EXPLOTE LA BURBUJA DEL BITCOIN?

Por Saxo Bank en Social Media 03 de Diciembre de 2013

La moneda virtual ya está siendo cotizada a más de US$1.000 y están comenzando a surgir temores sobre su viabilidad futura. ¿Cuándo caerá el bitcoin? ¿quién será responsable? y ¿podremos detenerlo?.

En estos últimos meses, hablar de bitcoin pasó a ser moneda corriente. También existen otras monedas virtuales pero parece que el bitcoin es la única de estas divisas que va ganando terreno. Raíz de su gran evolución, los expertos comenzaron a tomarse en serio el sistema monetario virtual al punto que podría llegar a ser una alternativa viable para las materias primas refugio como el oro.

¿Acaso suena ridículo? El viernes pasado en Alemania, los bitcoins se vendían al por menor a US$1.186,03 en www.bitcoin.de, mientras que al mismo tiempo el oro vivía su mayor caída en cinco meses y se situaba en los US$1.247 por onza. Desde su creación en 2008, la moneda virtual, como respuesta al derrumbe financiero global, fue ganando impulso hasta dar un enorme salto en estos últimos meses. En julio, un bitcoin valía US$70 y a principios de noviembre, alcanzó los US$600. Estamos ante el dinero fácil.

Todo ello ha derivado en las palabras del ministro de economía alemán, que reconoció que se trata de una “unidad de cuenta” y en la iniciativa de autoridades de alto nivel que informaron al comité del senado estadounidense que las monedas virtuales como el bitcoin tienen usos legítimos. Con ello no queremos decir que todo sea color de rosa para los bitcoins. La Oficina Federal de Investigaciones estadounidense cerró en octubre el foro online Silk Road, que después ha vuelto a funcionar, donde se comercia con productos y bienes ilegales con bitcoins, y con el hurto de bitcoins también se ha mostrado su lado oscuro.

Sin embargo, volviendo al enorme repunte del precio del bitcoin, surge la eterna pregunta: ¿estamos o no frente a una burbuja? Basta con echar un vistazo a algunas de las más tristemente célebres burbujas a lo largo de los siglos para tener una visión del tipo de crecimiento que presentan los bitcoins y de su posible vida.

ALGUNAS BURBUJAS CONOCIDAS

Tal vez, el desplome del Dow Jones de 1929 sea el más conocido, ya que sumió al planeta en una década de recesión y contribuyó a sembrar las semillas que finalmente llevaron al estallido de la Segunda Guerra Mundial una década más tarde.

Índice Dow Jones (entre 1923-1932)

Fuente: CQG

Asimismo, observamos un patrón similar en el índice Nasdaq que coincidió con el cambio de siglo; se trata de la llamada burbuja “punto com”, que estalló cuando los lemmings se lanzaron en masa a invertir en acciones de Internet hasta caer al abismo.

Nasdaq-burbuja punto com (entre 1993 y 2006)

Fuente: Saxo Bank

En ambos ejemplos, podemos ver cómo el mercado sube de manera casi vertical justo antes de derrumbarse. La desaceleración fue al menos tan rápida, con frecuencia incluso más rápida, que el repunte. Esto es lo que ocurre cuando estalla una burbuja. Son demasiados los inversores que tratan de vender a un mismo tiempo sin que haya muchos compradores alrededor.

EL BITCOIN BURBUJEANTE

El gráfico diario de bitcoins que figura más abajo abarca desde el mes de febrero hasta junio. Claramente, se trata de una burbuja que se ha desinflado siguiendo la pauta que siempre siguen las burbujas. Solo es cuestión de tiempo.

Fuente: Bitcoincharts.com

Pero, lentamente, la divisa comenzó a repuntar de nuevo dibujando la burbuja siguiente, tal como indica el siguiente gráfico. La pequeña sacudida o el pico reducido que puede verse al inicio del gráfico es en realidad el movimiento que se representa en el gráfico anterior.

En la actualidad, el precio del bitcoin sigue una progresión vertical, una pendiente que ya hemos visto antes. ¿Alguien realmente cree que la escalada puede continuar? Insertamos el volumen al gráfico como histograma. Observamos el mayor volumen durante la primera burbuja en mayo y desde entonces no ha repuntado en gran medida.

Estamos claramente ante una enorme burbuja que va a estallar. Pero, resulta mucho más difícil vaticinar en qué momento se va a desplomar y hasta dónde llegará. Mi instinto me indica que estamos muy cerca de que esto ocurra.

QUÉ PASARÁ CUANDO LOS GEMELOS WINKLEVOSS, EMPRESARIOS DE INTERNET, COMIENCEN A VENDER TRAS INVERTIR US$11 MILLONES EN BITCOINS EN ABRIL

¿Quién va a aprovechar el hueco que posiblemente dejarán a su paso? ¿Y qué ocurrirá cuando las tiendas online que aceptan bitcoins como medio de pago empiecen a vender masivamente la moneda e incluso pongan fin a los pagos en bitcoins en caso de que se desplome rápidamente? Todas estas preguntas son válidas, pero desconocemos la magnitud de las consecuencias de un colapso que puede desembocar en un “momentum”.

QUÉ ALCANCE TENDRÁ LA CAÍDA

Cuando la burbuja estalle y los precios se desplomen, podremos ver fácilmente cómo los bitcoins caen hasta situarse en un rango entre US$150 y US$200. No hay selección aleatoria ya que se trata del nivel de la primera burbuja bitcoin. Se denomina punto máximo previo. Lo normal es que el precio baje hasta el nivel del punto máximo previo cuando la burbuja estalle. Por ejemplo, si nos centramos en el Nasdaq, vemos que el punto máximo previo tuvo lugar en 1998 en torno a los 1.500-2.000 puntos. El mercado cayó hasta este nivel en 2002.

Con el primer colapso de la burbuja bitcoin, el precio cayó hasta aproximadamente los US$100 desde más o menos los US$250. No obstante, no observamos un punto máximo previo antes de la primera burbuja. Pero un precio en torno a los US$100 coincide con el precio anterior al despegue del repunte y la formación de la burbuja.

En realidad, en esta ocasión no va a ocurrir nada diferente, y difícilmente sorprenderá a operadores de mercado estacionales. El auténtico reto para los bitcoins será demostrar qué capacidad de resistencia tienen tras este inevitable crack, como signo de su longevidad potencial.

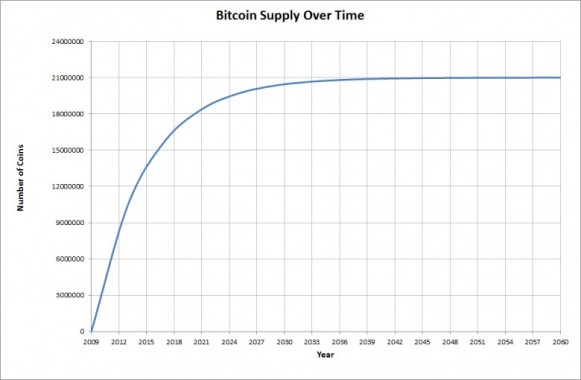

CÓMO SABEMOS QUE NUNCA HABRÁ MÁS DE 21 MILLONES DE BITCOINS

Por: Majamulu y Forkus Maximus ; 16 de Noviembre 2015 EN OPINIÓN

ELIGE LA RESPUESTA CORRECTA ENTRE LAS TRES SIGUIENTES:

(a) Porque Bitcoin es un sistema de consenso. Si un nodo no siguiera las reglas de emisión establecidas quedaría fuera del consenso y sería ignorado.

(b) Porque fue grabado en piedra por Satoshi y el software tiende a osificarse con el tiempo, a medida que la dirección del cliente Bitcoin Core se vuelve cada vez más conservadora gracias a la protección de un grupo de desarrolladores libertarios del movimiento Cypherpunk que aborrecen la inflación.

(c) No lo sabemos con absoluta certeza. Pero podemos estar bastante seguros de ello porque sería muy poco probable que el mercado apoye un fork que modifique el límite de 21 millones de monedas, ya que la rigidez de ese límite es una enorme fuente de confianza para los inversores.

La respuesta correcta es (c). El mercado siempre tiene el control; y este control no puede eludirse.

Para un inversor, lo que importa es que el valor de su inversión esté asegurado o, mejor aún, que aumente. Las discusiones semánticas sobre lo que es o no es “Bitcoin” pueden ser interesantes, pero no desde la perspectiva de tu cartera.

Recordemos, entonces: no es por el poder del consenso, ni por la autoridad de Satoshi, ni por la sagacidad y el idealismo de algunos desarrolladores incorruptibles, que se preserva el límite de 21 millones de bitcoins. Es por la sabiduría y el conservadurismo inherente al propio mercado, que se empeña en maximizar el valor del libro mayor como instrumento de inversión.

Nota: el mercado es conservador si el conservadurismo es lo que genera valor, pero es perfectamente capaz de respaladar un cambio si ese cambio es el que genera valor.

Si te parece aterrador que Bitcoin sea en definitiva controlado por el afán de lucro de la multitud, considera que es esto mismo lo que nos protege de un ataque del 51%.

Al abordar esta cuestión, Satoshi anticipó que los mineros “comprobarán que es más rentable respetar las reglas que no respetarlas”. El mercado y los incentivos forman el tejido que mantiene la integridad de Bitcoin. Bitcoin es una criatura del mercado, cuya voluntad es expresada a través de los forks (bifurcaciones).

La constancia que Bitcoin muestra no se debe a la constancia de un equipo de desarrolladores en particular (y ciertamente no se debe a que hay una implementación monolítica “de referencia”), sino al hecho de que al mercado le gusta la constancia –tanto como le gusta el cambio cuando lo considera necesario–. Un fork, por lo tanto, no es algo que debemos temer, sino algo que debemos abrazar. Cualquier desorden que implique debería suavizarse través de la práctica y la maestría y no a través de la evitación aprensiva.

Ten esto presente la próxima vez que escuches a alguien afirmar que “aumentar el límite al tamaño del bloque por encima de 1 MB sería lo mismo que aumentar el límite de 21 millones de bitcoins”.

Aunque este cuento ya casi no se oye, el error fundamental sigue vivo en casi todos los argumentosde los partidarios de mantener los bloques pequeños a toda costa. A saber, que de alguna manera es la estructura de gobierno y la sabiduría de los desarrolladores del cliente Bitcoin Core lo que mantiene al mercado bajo control para gantizar que este no haga alguna estupidez. Lo cierto es todo lo contrario: es el mercado el que asegura que los desarrolladores no hagan alguna estupidez.

Si, como desarrollador del cliente “de referencia”, amenazas el valor que los inversores han inyectado en Bitcoin basándote en la noción vanidosa de que sabes más que el mercado –y por lo tanto puedes ignorarlo–, descubrirás que tu poder sobre Bitcoin es ilusorio.

Si el mercado quiere bloques más grandes, el mercado va a tener bloques más grandes, ya sea por capitulación del Core o vía fork. Y luego el mercado no va a a proceder a eliminar el límite de 21 millones de bitcoins, porque el mercado no es tonto. El mercado y el afán de lucro funcionan. Si piensas que no es así, también deberías pensar que no hay protección posible contra un ataque del 51%.

BLOG BITCOIN 99

El siguiente articulo representa la opinion de su autor y no constituye un consejo de inversión.Bitcoin es una moneda muy volátil y estás poniendo tu capital en riesgo cuando inviertes en él (Justo como en cualquier inversión).

2017 terminará pronto, así que no deberíamos sorprendernos que muchos expertos en Bitcoin están mirando al próximo año. Teniendo en cuenta que Bitcoin tiene integradas características para que su precio suba con el tiempo, y dada la creciente aceptación de las monedas no gubernamentales y monedas digitales, hay muchas razones para ser optimista.

Entender las características anti-inflacionarias del Bitcoin es esencial para entender su precio. El precio del Bitcoin en Mayo pasado era de “sólo” $450 aproximadamente.

Y en vísperas de la nueva oferta de los bloques minados reduciéndose a la mitad el precio del Bitcoin empezó a subir, rompiendo la marca de $750 a mediados de Junio. El precio del Bitcoin ha caído un poco desde entonces, pero sigue cerca de los $600, mucho mayor de lo que era a principios de este año.

La recompensa de Bitcoin no será reducida a la mitad hasta a principio de Julio de 2020. El precio del Bitcoin probablemente siga una tendencia alcista en 2017. Esto no significa que el Bitcoin no sufrirá reveses, pero la tendencia general probablemente siga hacia arriba en 2017.

EL USO DE BITCOIN PROBABLEMENTE SE INCREMENTARÁ DRAMÁTICAMENTE EN 2017

Juniper Research, una respetada firma de investigación, pronostica que las transacciones bitcoin se triplicarán en 2017, alcanzando los 92 mil millones de dólares. Juniper señala varios factores que deberían alentar una mayor adopción del Bitcoin en 2016 y durante el 2017, incluyendo la fragilidad de la economía China, el voto del Brexit y problemas en curso en Europa, incluyendo gran desempleo y malas finanzas pública, y numerosos otros problemas.

A medida que los gobiernos continúen en conflicto y la economía global sea expuesta a grandes riesgos, es probable que haya un incremento de personas que busquen al Bitcoin y otras monedas/inversiones alternativas. El Bitcoin ha tomado el manto de una inversión “segura”, debido al hecho de que está libre de interferencia gubernamental, y su oferta es limitada.

Los gobiernos pueden incrementar la oferta de dinero a su antojo, disminuyendo así el valor de la unidad monetaria. La oferta de Bitcoin, por otra parte, ya está establecida y no puede ser cambiada.

Si el mercado global se vuelve más turbulento en los próximos meses (lo que es muy probable), las personas podrían empezar a abandonar su moneda tradicional a favor del Bitcoin. Esto nos llevará al incremento del uso del Bitcoin, y más personas utilizarán la moneda, la demanda crecerá, y el precio junta a ella.

PRONÓSTICOS DEL PRECIO DEL BITCOIN PARA EL 2017

Daniel Master, el cofundador del multimillonario fondo de cobertura Bitcoin, pronostica que el precio del Bitcoin llegara hasta los $4,400 al final del 2017. Masters cree que la adopción del Bitcoin incrementara, y más compañías lo aceptaran como método de pago. El incremento de la adopción impulsará las inversiones en la tecnología blockchain.

Alan Donohoe, el fundador de la Asociación de Bitcoin de Irlanda, hizo una predicción más realista a principios de año, sugiriendo que el precio del Bitcoin subirá hasta la marca de las 800 libras. Esto pondría al Bitcoin cerca de la marca de los $1,000 dólares, un punto al que Bitcoin se ha aproximado (y en algunos casos alcanzado) en 2013.

El CEO de SpectroCoin; Vytautas Karelevicius argumenta que las transacciones de Bitcoin se incrementaran unas 10 veces. Si esto resulta ser cierto, Karalevicius cree que el Bitcoin subirá cerca de los $1800 a $1900. Esto basado en la correlación entre el volumen del Bitcoin y el precio que hemos visto hasta ahora.

BANQUERO PREVÉ $600 PARA EL 2016, DUPLICANDOSE EN 2017

Al principio del año un analista de Wedbush Securities, Gil Luria, pronosticó un precio cerca de los $600 en 2016. A partir de ahora, el pronóstico de Luria ahora ha llamado la atención ya que el Bitcoins se ha ofertado cerca de los $600 dólares durante las últimas semanas. Luria cree que el Bitcoin continuará creciendo como un medio de transacción, otra predicción que en gran medida parece ser correcta.

Para el 2017 Luria pronostica que el precio del Bitcoin se duplicará otra vez. De hecho Luria cree que el precio del Bitcoin esencialmente su duplicará durante todo este tiempo hasta el 2025, que sería una marca de incremento del ¡4,500%!. Si este pronóstico resulta ser verdad, los inversores podrían generar ganancias masivas.

TRES FACTORES QUE PODRÍAN ESTIMULAR EL CRECIMIENTO DEL BITCOIN

Vinny Lingham, el CEO de Civic, pronostica que el Bitcoin podría llegar a los $3,000 en 2017. Los pronósticos de Lingham son especialmente notables porque se ha hecho un nombre por sí mismo por estar dispuesto a declarar opiniones contrarias, y ha predicho acertadamente caídas en el precio del Bitcoin. Ahora, sin embargo, Lingham cree que lo que queda del 2016 y el 2017 serán buenos años para el Bitcoin.

Los pronósticos de Lingham se reducen a tres factores. Primero, el capital de riesgo en Bitcoin y la tecnología Blockchain ha llegado a un tope de mil millones de dólares, mientras mas compañías inviertan, el uso y la aceptación del Bitcoin probablemente crecerá. Segundo, un “corto apretón(short squeeze)” podría formarse ya que las personas que compran corto serán forzados a comprar Bitcoins para pagar sus apuesta cortas. Tercero, el Bitcoin continuará disfrutando de su inflación natural dado a su oferta limitada.

Lingham también indica que una carrera armamentística podría estallar y los gobiernos decidan empezar a comprar Bitcoin. Hasta ahora, la mayoría de los gobiernos se han mantenido alejados del Bitcoin, pero si la adopción incrementa, podrían entrarle al juego. Vamos.

UNA ADVERTENCIA IMPORTANTE: LOS EXPERTOS PODRÍAN HACER PRONÓSTICOS POR SUS PROPIOS INTERESES

Muchas de los pronósticos hechos, son de personas que tienen sus propios intereses, y sería muy beneficioso si el Bitcoin repentinamente tienen un incremento dramático. Mientras muchos de los expertos podrían hacer pronósticos honestos, no podemos descartar que algunos solamente están tratando de soplar aire caliente al mercado para calentar las cosas.

En algunos casos extremos, “expertos” han pronosticado que el Bitcoin podría llegar hasta los $35,000 o mas en el futuro cercano. Esto, sin embargo, parece improbable. Haciendo pronósticos tan grandes, las personas pueden mover el mercado y tal vez reforzarlos, todo mientras sus nombres son mencionados alrededor.

ROMPER LA MARCA DE LOS $1,000 DÓLARES ES MUY POSIBLE

La mayoría de los expertos pronostican que el Bitcoin alcanzara los $1,000 en 2017 . Esto significaría que el precio podría duplicarse desde el precio en el que se comercia ahora. Tales ganancias presentarían una gran cantidad de crecimiento. Tales ganancias también son plausibles.

Hay muchos factores claves que en juego. Primero, la economía global está en terrenos tenues, y el Bitcoin es una moneda/activo seguro. Si la economía global tiene una mala racha, que es muy plausible, el Bitcoin y otros activos seguros disfrutarán de un impulso.

Segundo, muchos gobiernos, incluso Japón y la Eurozona, han estado participando en la flexibilización cuantitativa. Esto significa que están aumentando su oferta de dinero mediante la creación de dinero y comprando nuevos activos. Esto incrementa la inflación y anima a las persona a invertir en cosas como Bitcoin.

Tercero, un incremento en el número de compañías, especialmente minoristas, están teniendo interés en el Bitcoin. Otras también se interesan en la tecnología blockchain. A medida de que el interés crece, la adopción se difunde, y a medida que más personas usen Bitcoin, los precios deben aumentar.

Mientras que $5,000 y otros numeros parecen un poco optimistas, $1,000 parece más razonable. Y si un evento mayor sucede, como una recesión global, o una compañía importante como Amazon anuncia que aceptará Bitcoin, quién sabe si esos pronósticos de $5,000 dólares podrían no verse tan optimistas después de todo.

Si tienes ideas sobre el precio del Bitcoin para el 2017, me encantaría escucharlas en la

LA ACTUALIDAD

Por : Eduardo López Alonso ; 2 DE JUNIO DEL 2017 –

Cajero de bitcoins, instalado en El Triangle de Barcelona.

La criptodivisa bitcoin ha alcanzado niveles de cotización récord a escala mundial. En concreto llegó a subir el 500% en un año y ahora se ha situado en torno a los 2.478,77 dólares frente a los 570,47 de junio de hace un año. La que debía ser una alternativa monetaria exótica parece apuntar maneras para un cambio monetario de amplio calado y no solo amparada en la delincuencia cibernética y la especulación sin escrúpulos. El bitcoin se ha hecho un hueco en Japón, lo que ha situado al yen como moneda más intercambiada por bitcoins por encima del dólar y el yuan, según datos de la web especializada con sede en Londres CryptoCompare.

Esta criptodivisa (forma de pago que tiene en la codificación de datos el respaldo de su valor) se ha llegado a apreciar el 575% en un año pero sigue siendo un misterio para la mayoría. En Japón ya se puede pagar con bitcoins en restaurantes de sushi, tiendas de electrónica o hasta la factura del gas, gracias a una normativa pionera que ha desatado la fiebre del "oro digital" en el país asiático y disparado su cotización a nivel global, informa EFE. El bitcoin se ha convertido en un activo financiero para el que el aumento de productos y servicios a los que da derecho puede incrementar todavía más su valor. Son los agentes económicos los que marcan el éxito o fracaso de cualquier moneda.

RENTABLE Y DE ALTO RIESGO

Algunos intermediarios del mercado bitcoin destacan que en teoría si hubieses comprado 100 euros de bitcoins en enero del 2010 y vendido en noviembre del 2013, se hubiesen obtenido 120 millones de euros. Por ello, el mercado internacional de bitcoins parece más una estructura piramidal siempre al borde del colapso, cuyo respaldo es el propio difuso sistema y sin seguro para nadie.

Pese a ello, empresas y usuarios nipones han adoptado con entusiasmo la moneda virtual desde que en abril entró en vigor la primera ley en todo el mundo que reconoce al bitcoin y a otras divisas digitales como forma de pago, y se prevé que este año hasta 300.000 establecimientos en Japón acepten este tipo de dinero.

LAS CLAVES DE BITCOIN

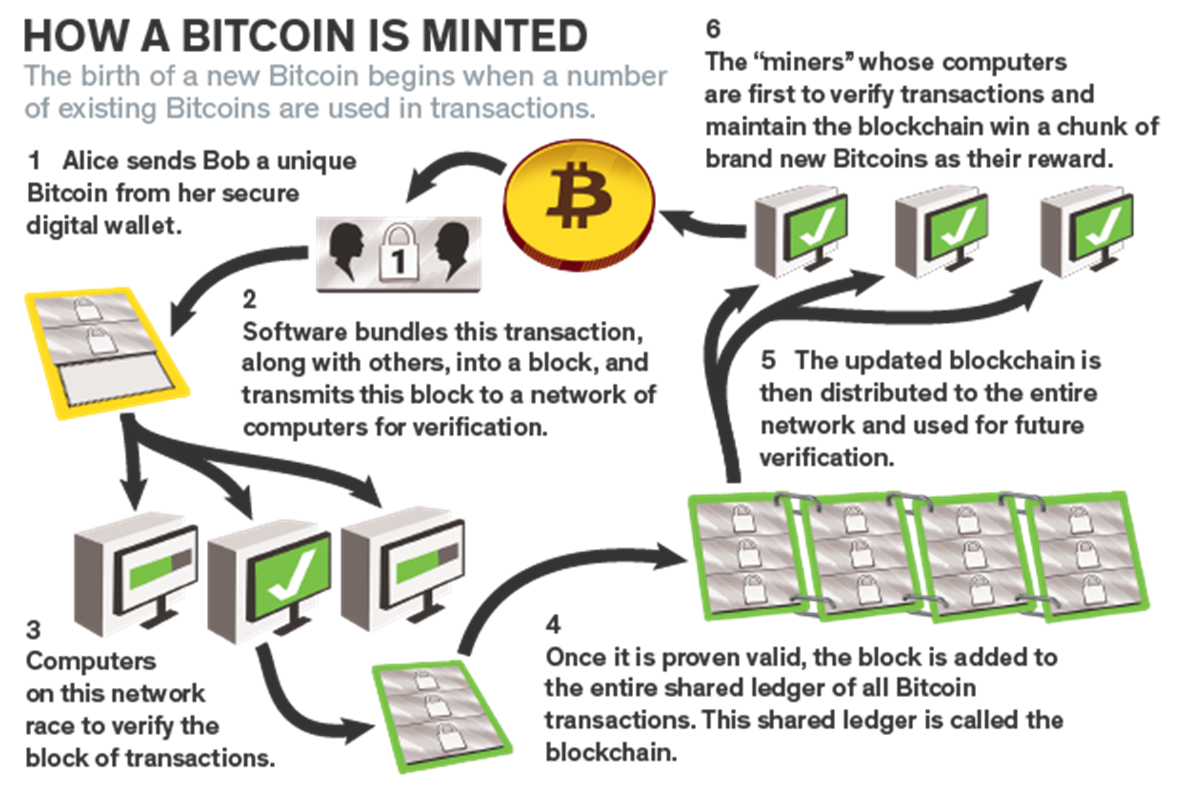

Bitcoin es un sistema financiero distribuido, creado en el 2009 por un programador bajo el pseudónimo de Satoshi Nakamoto. No está emitido por ningún Gobierno ni empresa y no es considerado moneda de curso legal en ningún país. La emisión es el resultado del proceso compartido de creación de un código informático por parte de muchos ordenadores, a razón aproximada de un bitcoin cada 10 minutos. Es la denominada prueba de trabajo. El proceso resulta críptico para la mayoría, pese a los intentos de las partes implicadas en explicarlo (los mineros). La razón de existencia del bitcoin es el coste del tiempo-energía empleado en el proceso de creación del algoritmo bitcoin, algo alejado de las posibilidades de un ordenador doméstico, aunque existen equipos orientados a la creación de bitcoins (con un programa informático dedicado).

'BLOCKCHAIN'

La base del sistema es el denominado 'blockchain' o conjunto de tecnologías que combinadas hacen posible que dispositivos alejados físicamente puedan gestionar su información compartiendo un registro distribuido, descentralizado y sincronizado entre todos ellos, en vez de utilizar las tradicionales bases de datos.

FIABILIDAD

La clave de la pretendida fiabilidad del bitcoin radica en su naturaleza distribuida. La denominada cadena de bloques o certificadores ('blockchain') es la que actúa esencialmente como un registro, un libro mayor de acontecimientos digitales compartido entre muchos que certifican los movimientos. Solo puede ser actualizado por consenso general y la información nunca puede ser borrada.

EL PRECIO

El precio de un bitcoin lo determina todo aquel que quiera participar en su proceso de compra–venta, en esencia sus usuarios. Esto es, lo que en última instancia determina siempre el precio del bitcoin (oferta-demanda-utilidad) que se ingresa en los denominados monederos virtuales. Hay webs dedicadas a esas transacciones a cambio de comisiones, e incluso cajeros automáticos para realizar la conversión a papel moneda de curso legal.

ETHEREUM

A finales de mayo, el precio de esta divisa sin patria y no regulada por ningún banco central superó por primera vez al máximo histórico de la onza de oro y llegó a duplicarlo, un auge espectacular cuya estela siguen otras criptomonedas de cuño más reciente como el Ethereum. Una característica que poseen las criptomonedas es su división de la parte entera en decimales. Mientras que Bitcoin usa actualmente 8 decimales, Ethereum puede usar 18.

"El bitcoin ha alcanzado cotas nunca vistas a raíz de su regularización en Japón", explicó a EFE el analista Charles Hayter, fundador de Cryptocompare, quien añade que el nuevo estatus legal "ha reforzado la confianza en una moneda hasta hace nada considerada como activo de riesgo".

La web Bit2me se dedica a la intermediación con bitcoins. En su web intenta explicar el funcionamiento del mercado y la forma de entrar en el. Fue premiada como mejor Startup 2015 por CaixaBank, Deloitte, Expansión, GFT, BBVA, y fue ganadora mundial del Fintech Americas de VISA en Miami. La economía tradicional no quiere estar al margen del pastel financiero de las criptomonedas.

EL FENÓMENO DE JAPÓN

La aerolínea nipona de bajo coste Peach o la conocida cadena de tiendas de electrónica Bic Camera son algunas de las empresas que aceptan bitcoins, a las que se suman cada día más grandes y pequeños establecimientos japoneses. "Es mucho más rápido procesar pagos con bitcoin, y más barato que las tarjetas de crédito por las comisiones que cobran los bancos", destaca el chef Ken Nagahama, patrón del restaurante tokiota de sushi Numazuko Ginza, quien ha observado un marcado incremento de comensales que pagan con moneda virtual.

"Las grandes corporaciones también comienzan a mostrar interés por el bitcoin y se plantean adoptarlo", señala por su parte Kagayaki Kawabata, responsable de la casa de cambio Coincheck, una de las muchas start-up que han proliferado al calor del bitcoin, y principal proveedora nipona de servicios relacionados. La presteza con la que Japón ha abrazado el bitcoin llama la atención al tratarse de un país con gran apego al dinero en efectivo -representa un 70% de los pagos totales-, y donde numerosos establecimientos no aceptan la tarjeta de crédito.

LA PEOR CRISIS

El país asiático fue además en el 2014 escenario de la peor crisis del bitcoin durante su corta historia: el escándalo de Mt.Gox, en su día la mayor casa de cambio de la criptomoneda y que quebró tras la desaparición de cientos de millones de dólares en bitcoins por una supuesta malversación cometida por su propietario, Mark Karpeles.

Tras este momento en el que la imagen del bitcoin tocó fondo e incluso algunos analistas vaticinaron su muerte, las autoridades niponas decidieron regular las monedas digitales, medida a la que se sumará el próximo julio la exención del IVA en los pagos con criptomonedas.

El objetivo es aumentar la protección de consumidores y negocios que usen estas divisas y evitar que se empleen para el lavado de dinero, financiar el terrorismo u otras actividades ilegales, explicó a Efe una portavoz de la Agencia nipona de Servicios Financieros.

DESAFÍOS TÉCNICOS

Tanto Kawabata como Hayter valoran estas iniciativas como "positivas" para promover el uso del bitcoin, aunque advierten de que la escalada en la demanda de esta criptomoneda, cuyo suministro está limitado, conlleva "numerosos desafíos técnicos".

Muchos expertos prevén un camino aún repleto de altibajos para el bitcoin y hablan de una nueva burbuja en su cotización, mientras que los entusiastas y emprendedores de las criptodivisas vislumbran un futuro no muy lejano en el que éstas reemplazarán a las monedas tradicionales. "El valor de las monedas se atribuye por consenso social y evoluciona con el tiempo. Antes de que el dinero adoptara su forma actual se pagaba con piedras, conchas o con oro", subraya Kawabata, quien confía en que las monedas digitales se impondrán por ser una forma de pago "más barata, fluida y cómoda".

COTIZACION ACTUAL

Fecha Precio

1/07/17 2408

30/06/17 2480

29/06/17 2544

28/06/17 2582

27/06/17 2445

26/06/17 2422

25/06/17 2476

24/06/17 2586

23/06/17 2710

22/06/17 2703

21/06/17 2618

20/06/17 2755

19/06/17 2571

18/06/17 2489

17/06/17 2645

16/06/17 2477

15/06/17 2392,

14/06/17 2444

HISTÓRICO BITCOIN

Las divisas digitales han ganado protagonismo en los últimos años. El avance de la tecnología, el mayor uso de las herramientas digitales y la caída en la confianza del papel moneda y los bancos centrales, están llevando a divisas como el bitcoin y el ether a ganar adeptos y a aumentar su capitalización en los mercados. No obstante, no todas estas divisas son iguales y puede que las características de unas se terminan imponiendo al mercado de las divisas digitales.

.

EL BITCOIN SE HUNDE ( 27 DE JUNIO)

La noticia señalaba que Bitcoin se hunde un 20% desde máximos: la aterradora volatilidad asedia a las divisas digitales . El bitcoin acumula un descenso del 20% desde que rozase los 3.000 dólares por unidad hace poco más de dos semanas. En la jornada presente, la mayor divisa digital del mundo cotiza ligeramente por debajo de los 2.400 dólares. Por su parte, otras divisas como el ethereum han sufrido episodios de volatilidad aún más elevados.

_________________________________________________________________________________QUOTE

Beyond Bitcoin: How Blockchain Is Changing Banking

The digital currency has taken off this year, nearly tripling in price.

By : Avi Salzman

The hottest investment of the first half of the year wasn’t Amazon.com, Netflix, or even Tesla.

In fact, your broker probably isn’t pitching it, and it is barely even recognized by the Securities and Exchange Commission. Yet cryptocurrencies—the most famous of which is Bitcoin—are shooting out the lights.

Investors who bought Bitcoin for $5 or less just five years ago are millionaires today, as its price has soared above $2,500. Unlucky ones have lost small fortunes simply by misplacing a password, much like leaving a suitcase full of cash at the train station. Bitcoin, which has nearly tripled in price this year alone, is blamed for fueling drug sales and for helping hackers wreak havoc on businesses and governments. On some days, its price swings 20% up or down, often on a whim or a rumor. (See related story: “How to Invest in Bitcoin.”)

It’s easy to dismiss the digital currency as an outlandish, even dangerous, fad. Don’t.

Even if Bitcoin ultimately falls apart or crashes, its underlying technology—known as “blockchain”—is likely to disrupt financial markets for years to come.

A blockchain is a digital ledger that is kept and validated simultaneously by a network of computers, almost like a shared Excel document that no one person can change without the agreement of the others.

Importantly, it allows deals to be made without the blessing of a “trusted intermediary,” such as a clearinghouse.

Companies are already using blockchain technology to send payments and redesign how trades are settled.

Financial giants like JPMorgan Chase (ticker: JPM) and Bank of America (BAC) could save billions by standardizing their record-keeping for all sorts of financial processes—at a time when they have come under increasing pressure to raise margins and cut costs. And it shows promise in other areas, from insurance to medical record-keeping to energy trading. Even traditionally conservative financial companies are speaking of the technology in world-changing terms.

“Blockchain technology isn’t just a more efficient way to settle securities,” said Fidelity Investments Chairman and CEO Abby Johnson at a blockchain conference in May. “It will fundamentally change market structures—and maybe even the architecture of the internet itself.” Johnson has a unique viewpoint: She’s even “mined” Bitcoin herself.

BITCOIN IS MORE THAN CASH you can trade over the internet. Unlike traditional currencies, the supply of which is controlled by central banks, new Bitcoins are mined about every 10 minutes by a global network of computers that maintain a constantly updated list of Bitcoin transactions. (The network itself is also called Bitcoin.)

Illustration Jay Zehngebot

Theoretically, anyone can become a Bitcoin miner by hooking their computer into the Bitcoin market, but there’s little chance they’ll win many Bitcoins. The mining business is dominated by Chinese operations that use specialized equipment to quickly complete the complicated mathematical tasks of verifying transactions.

There is no physical token involved—Bitcoin owners get codes, or “keys,” to access their money. The keys that each party enters allow the system to verify the transaction and memorialize it in a block. Only 21 million Bitcoins will ever be created (16.4 million of them have already been mined), so no central authority can devalue the currency.

Bitcoin was not the first idea for a digital, or “crypto,” currency. For at least a decade before it was created, libertarian-minded tech enthusiasts had dreamed of inventing a digital token that would allow them to trade directly with each other and avoid interference from central banks and regulators. Yet early efforts failed to catch on.

In 2008, in the heat of the financial crisis, a programmer or programmers using the name Satoshi Nakamoto shared an idea for a currency called Bitcoin on an online message board. Bitcoin’s key innovation is that it allows people to trade with each other without relying on a trusted intermediary, a strong selling point at a time when a growing number of people distrusted the institutions that were supposed to protect their money.

For some people, finding Bitcoin was a eureka moment. “I felt like I had stumbled across a really big idea that had the potential to be really important, but I also realized it would take years for something like Bitcoin to prove itself worthy of people’s trust,” wrote Gavin Andresen, a very early Bitcoin proponent, in an email to Barron’s. Andresen, a Massachusetts software developer, quickly became one of Bitcoin’s most prominent figures. In 2011, Nakamoto, just before ending public communication, appointed him as Bitcoin’s lead developer.

Bitcoin was beset by controversy and fraud from early on. People who didn’t want to mine Bitcoin by connecting their computers to the Bitcoin network often bought and traded them on exchanges, which were easily corruptible. The largest of them, named Mt. Gox, “lost” 850,000 Bitcoins (some were recovered), worth $450 million at the time and $2.2 billion today, and filed for bankruptcy in 2014.

Criminals quickly realized Bitcoin’s potential, too. A vast Bitcoin-fueled drug-dealing operation called Silk Road briefly thrived, then imploded. Hackers and blackmailers have demanded ransom in it.

All this could have destroyed Bitcoin, particularly if the U.S. government had stepped in to regulate it. But the Bitcoin network itself proved resilient to hacking and other chicanery—and its core users were in it for the long haul. “Most of us expected (and still expect) that Bitcoin would be a long-term project, not a get-rich-quick scheme,” Andresen writes.

IN THE EARLY DAYS, Andresen literally gave away Bitcoins in order to spur interest. Not anymore. One Bitcoin fetched eight cents in 2010. Last week, Bitcoins were trading for $2,550, up 170% since the start of the year. Clearly, investors are speculating on Bitcoin; many view it as an asset that, like gold, has a low correlation to the rest of the economy.

But Bitcoin is also rising because it has gradually gotten more useful and accepted. Stephen Pair, the CEO of Bitcoin payment-processor BitPay, says he was “happy to get five or 10 transactions a day” when he co-founded the company in 2011. “Today, we’re doing around 8,000 per day, on average.” Expedia (EXPE) and Overstock.com (OSTK) accept Bitcoin, and people sometimes use it to buy houses and cars. In general, though, your local grocery clerk or tailor isn’t accepting it, and perhaps never will.

In the U.S., about 0.5% to 0.75% of the adult population—roughly 1.2 million to 1.9 million people—have used Bitcoin, according to Scott Schuh, director of the Consumer Payments Research Center at the Boston Federal Reserve. “We’re not finding that the adoption rate is growing very fast,” he says. Bitcoin has gotten a better reception in some places overseas, where central banks have devalued the local currency. In fact, BitPay pays its employees in Argentina in Bitcoin.

Lately, Bitcoin has been suffering growing pains. Its network is too slow to handle the number of transactions people are attempting to process, forcing users to pay fees if they want their payments to go through. Only five to eight blockchain transactions can be processed per second, while credit-card networks process 10,000 times as many, according to a Goldman Sachs report. Absent a major change to the underlying Bitcoin code, the subject of a fierce debate among adherents, the cryptocurrency will be too illiquid to use for daily purchases, and will mostly be a store of value—a bar of gold instead of a Visa card.

(CLICK TO SEE A LARGER VERSION OF THE TABLE.)

The government, for its part, hasn’t even settled on what Bitcoin is. The Internal Revenue Service considers it an asset; the Commodity Futures Trading Commission says it’s a commodity; and Treasury Department regulators have described it as a “virtual currency.” Fed Chair Janet Yellen has said the agency has no authority to oversee Bitcoin, but has encouraged central bankers to study it. The SEC didn’t respond to Barron’s question about how the new administration will handle cryptocurrencies.

FOR INVESTORS, buying Bitcoin is a major gamble. There are few options beyond purchasing Bitcoins themselves or shares of the Bitcoin Investment Trust (GBTC), an over-the-counter security that tracks the price of Bitcoin (see “How to Invest in Bitcoin”). The SEC rejected an application by Cameron and Tyler Winklevoss, famous for suing Mark Zuckerberg over Facebook, to create a Bitcoin exchange-traded fund—the Winklevoss Bitcoin Trust—though the decision is being reviewed.

Meanwhile, entrepreneurs have come out with other digital coins that mimic Bitcoin’s structure, with some differences. The value of the most popular offshoot, a cryptocurrency called Ethereum, has risen to $300 from about $10 at the start of the year—a 3,000% rise. (Its market value is about $27 billion, versus $42 billion for Bitcoin.) Like Bitcoin, it’s extremely volatile, and even had a “flash crash” last month, when it briefly traded for 10 cents.

Yet Ethereum is much more than a coin. The blockchain network it runs on allows people to embed complicated information, including “smart contracts” that turn contractual terms into computer code and govern how they are executed.

“The sky is the limit in what I can express” with a smart contract, said Grainne McNamara, who runs financial blockchain programs for PwC, at an SEC conference in November. “I can write a check that says, ‘Look, I’d like to fund your Kickstarter, I’d like to give you $5,000, but only if you have raised the $5 million that it’s going to take you to shoot your new indie film. Otherwise, the money reverts back to me.’”

The Ethereum platform is so useful that JPMorgan Chase, Microsoft (MSFT), and dozens of other companies have formed an Enterprise Ethereum Alliance—yes, it sounds like something out of DC Comics—to explore its potential.

THE SUCCESS OF BITCOIN AND ETHEREUM has convinced others to launch their own “initial coin offerings,” some of which have raised tens of millions of dollars on little more than promises. The new coinmakers often say they’ll create a product tied to the coin and give coinholders preferential treatment. But there’s no guarantee a product will ever appear, and it’s starting to resemble a mania—Massachusetts Institute of Technology Professor Christian Catalini warns that we’re headed for a “dot-coin bubble.”

“Given the enthusiasm and the levels and amount of money that have been raised, it’s almost inevitable,” he said in an interview.

BUBBLES? DRUG MARKETPLACES? Malicious hackers? How is it possible that anyone in the traditional banking industry is interested in this stuff?

In the post-Napster, post-Uber world, Wall Street no longer has the option of ignoring technologies whose legality or utility isn’t immediately clear.

That doesn’t mean that U.S. banks have started trading Bitcoin. Few, if any, will touch it, in part because they can’t effectively comply with “know your customer” laws.

The financial institution that has seemed most interested in experimenting with Bitcoin is Fidelity, which allows employees to use the currency in its cafeteria and invites guest Bitcoin lecturers to its Bits + Blocks Club. Fidelity Charitable helps clients turn their Bitcoins into tax-advantaged charitable donations.

Fidelity will soon allow people who hold Bitcoin through a company called Coinbase to see their balances in their Fidelity account, although the customers will have to leave the Fidelity site to actually transact in it.

STILL, FEW EXPECT that Bitcoin will find a place in the traditional finance system anytime soon.

Instead, entrepreneurs are harnessing the underlying technology to change finance.

By 2014, startups were already designing financial products that used blockchain technology with no direct connection to Bitcoin. Their pitch to bank executives: The new tech could speed up several back-office operations, such as settling trades or making cross-border payments, and make these activities cheaper. And unlike Bitcoin—whose users need no permission to enter the network—blockchains can also be closed to the public, creating a system that users can access only with explicit permission. That makes it secure enough to operate in the tightly regulated world of finance. Also, while Bitcoin transactions can be anonymous, blockchains can be designed to be transparent, so every transaction is easily linked to a person or corporation.

“That was the tipping point,” says Julio Faura, an executive at Banco Santander (SAN) who first became aware of blockchain’s promise in 2014. Faura got his Ph.D. in electrical engineering and designed computer chips before getting his M.B.A. He is now the head of research and development at Santander, leading the bank’s blockchain efforts.

“The rails on top of which the financial system was built—those rails are not broken,” Faura says. “They do work. It’s just that they are old. Our job was to see how this could help build a better financial infrastructure, rather than disrupting the world of finance.”

Santander has been a leader in testing and adopting the new technology. It has partnered with a company called Ripple that allows employees to send cross-border payments, an innovation that cut processing times to hours from days.

Bank of America Merrill Lynch and others are also partnering with Ripple.

While financial trades happen virtually instantaneously, the process to settle them remains slow and cumbersome. It often takes days to actually exchange assets, and financial counterparties tend to use different systems to settle accounts, which can make disputes particularly thorny.

Speeding up transactions and encasing them in a shared blockchain could save financial institutions $15 billion to $35 billion per year, according to Bain & Co. And it could actually make those transactions more secure, because the true record is kept by all participants.

“Architecturally, it does not depend on just one, but on a community of people,” says Faura.

“There is no single point of failure.”

THE DEPOSITORY TRUST & Clearing Corp., or DTCC, and its precursors have been settling trades since the 1970s, giving brokers a central clearinghouse to exchange securities.

The DTCC is now working with IBM (IBM) and two startups named Axoni and R3 to put the $11 trillion credit-default-swap market on a distributed ledger similar to a blockchain. (A distributed ledger is an umbrella term for technologies, including blockchain, where computers certify transactions in a shared record.)

That credit-default-swap ledger should be operational by next year. The DTCC is also redesigning the $3-trillion-a-day U.S. Treasury repo market after completing a successful test with tech firm Digital Asset.

There have also been some experiments in share-trading. Overstock.com announced late last year that it had issued public securities on a blockchain. Nasdaq, too, has created a blockchain to trade shares, although its experiment was in the private market. Under Nasdaq’s system, developed with a company called Chain, private companies transferred shares without having to keep a literal paper trail, as many do today.

The pilot program was successful, says Fredrik Voss, who oversees the blockchain programs at Nasdaq. The exchange is now considering whether to open this option up to more clients. “The tech is there,” he adds in an interview.

Nasdaq’s experiments are not limited to trading shares: The company is also creating an exchange using blockchain that allows advertisers to buy, sell, and trade ad inventory. And it has put together a proxy voting platform in Estonia that lets shareholders vote on the internet, which “successfully demonstrated how a blockchain could be used for something other than transaction settlement.”

Other companies are embarking on similarly ambitious projects.

IBM last week announced that it will work with seven European banks, including Deutsche Bank (DB), to conduct trade-finance transactions—which now can take weeks and reams of paper—on a blockchain.

Elsewhere, blockchains are being tested to store medical records. The technology has even been employed in esoteric smaller-scale projects, like a solar electricity trading platform in one Brooklyn, N.Y., neighborhood.

VOSS IS OPTIMISTIC that blockchains will gain wider adoption, but he says that financial firms need more guidance from regulators. How will different governments treat cross-border payments made over closed networks? What information needs to be embedded in each trade or contract? What’s the right balance between security and privacy? “The world is full of these legal questions right now,” Voss says.

“For people to commit billions to this, we need more guidance.”

More market players need to become involved in blockchain-powered exchanges to make them worthwhile. “This is a technology that’s not about building a faster engine for us,” he adds. “It’s about building a new road. If no one else is using it, there’s no use in having it.”

Banks are also reluctant to commit too many staff members or too much hardware to the projects, knowing that the first movers in blockchain—the ones who create the rails—will absorb most of the initial risk and upfront costs.

Indeed, much of Wall Street remains reticent. Bain surveyed executives at financial firms and found that about 80% expected the technology to be transformative and see their firms using it in some form by 2020.

Still, they’re sketchy on where exactly they’ll deploy it at a time when older technologies still work.

One executive in a blockchain consortium with other companies told Bain that “half of the people in the group are looking for a solution; the other half are there uniquely to obstruct progress.”

“If there’s a consortium working on some sort of new cool solution, but that will threaten your existing business, people will try to steer it one way or the other or potentially delay it while they work on their own solution,” Thomas Olsen, a Bain blockchain expert, said in an interview. “There’s some of that going on right now.”

EXECUTIVES KNOW they need to understand blockchain, but not everyone is clear yet on how exactly it will help their business. Payment-processing company WEX surveyed 500 chief financial officers, and nearly two-thirds said they had a strong understanding of the technology. But only six explained how they were actually putting it into practice.

Nonetheless, Olsen expects blockchain to gain wider acceptance soon, spreading in a “piecemeal” fashion, rather than a “big bang” like how Uber changed taxi service.

What’s true of Bitcoin—and really all money—is true of blockchain too: It has value only inasmuch as everyone believes it has value. Then, perhaps, the sky’s the limit.

NICHOLAS JASINSKI contributed reporting to this story.