PPK : UNA SOPA DE TU PROPIO CHOCOLATE

POR SI ACASO : LOS UNDERWRITING SON PAGADOS ¡ CASH RABIOSO¡

I

Publicado: 2017-06-17

Por Dennis Falvy

Como el mal ejemplo cunde y el mismo PPK le hace la promoción a esos US$ 2,OOO emitidos de bonos cuasi soberanos a plazos de 15 y 30 años , ya se puso en la cola el Presidente Rudecindo de Sedapal, por US$ 6,100 millones para unas cuantas inversiones que pretende hacer en la era de su pata del alma Kuczynski.

EL UNDERWRITING

En términos muy generales, un underwriting es un contrato por medio del cual una compañía financiera (banco) asegura a un emisor la colocación de títulos valores a ofrecer en oferta publica y además se encarga de colocar esos títulos en el mercado.

Sus beneficios son facilitar el acceso al Mercado de Capitales de la emisora, trasladar el riesgo de la emisión, obtener asesoramiento para la colocación .

En nuestra opinión, nos inclinamos de entrada por la atipicidad del contrato, que a pesar de gozar de similitudes con otros contratos, su función económica tan propia y la finalidad perseguida con la figura para actuar en un mercado tan especializado, indican la conveniencia de darle el tratamiento independiente de otras figuras que se le parece, pero que no desempeñan el mismo papel en el comercio.

Por ello se dice que el underwriting es una operación compleja que comprende además, otros servicios de asesoramiento (estudios sobre la expansión de la empresa, marketing, factibilidad de la emisión y de su colocación de acciones o de bonos, etc.).

En cuanto a sus demás características señalamos que se trata de un contrato principal, consensual, oneroso y de acuerdo a su modalidad, puede ser de tracto sucesivo o de ejecución instantánea, es bilateral e innominado.

Es además un contrato financiero que configura una nueva técnica de financiación, con la cual contribuye la banca moderna al desarrollo empresarial, adelantando dineros contra la entrega de emisiones de acciones, bonos u otros valores, emitidos por sociedades por acciones.

Este Contrato privado, el que no requiere escritura pública; debe ser escrito, bilateral, consensual, oneroso y de prestaciones recíprocas. El mismo entonces, asegura una emisión de títulos valores; facilita el acceso de la entidad emisora al Mercado de Capitales y traslada el riesgo de la emisión.

EN GATO ENCERRADO

El Año pasado “Gato Encerrado “ tomando nota que se venían los bono adictos y en particular los Thorne bonos, advertía que : No es para nada una sorpresa. Las primeras señales del Presidente Pedro Pablo Kuczynski (PPK) y del titular del MEF, Alfredo Thorne, indica que el Gobierno se siente más cómodo recurriendo a la alternativa, del endeudamiento externo e interno.

Total, a ambas autoridades, experiencia les sobra en esta materia. PPK fue presidente del First Boston Bank casi una década y Thorne vistió la camiseta del JP Morgan por varios años.

La propia agencia Bloomberg (01/06/16) señaló, luego del misterioso viaje de PPK a Nueva York, donde el entonces candidato presidencial reconoció que se había reunido “con varios banqueros y ONGs” , que entre las primeras medidas de su Gobierno (segundo semestre del 2016), el Perú colocaría en el mercado internacional la suma de US$ 6,000 millones en bonos para conseguir recursos destinados a su ambicioso programa Agua para Todos y otros proyectos de infraestructura.

El bono funciona casi como un pagaré u otro título valor, en que el país que lo emite se compromete a devolver la plata en un determinado número de años, pagando periódicamente una tasa de interés anual que se pacta en el momento de la colocación.

LA AGENCIA ANDINA Y LOS PETROBONOS

Andina señaló hace tan sólo unos días que el presidente Kuczynski destacó , que la emisión corporativa por 2,000 millones de dólares realizada por Petroperú hace unos días fue la más grande en la historia de nuestro país.

“El lunes 12 de junio se cerró la financiación para la modernización de la refinería de Talara con ayuda del mercado de bonos, colocándose 2,000 millones de dólares a 15 y 30 años, con tasas de 4.75 % y 5.25 %, respectivamente. Esta emisión es la más grande en la historia del Perú”, manifestó.

En la víspera, durante el encuentro empresarial Perú- España convocado por la Confederación Española de Organizaciones Empresariales (CEOE), el Jefe de Estado anunció, además, que se va a preparar una emisión en el mercado interno, a 20 y 25 años, para aumentar el porcentaje de deuda en soles y con ello reducir la exposición del Perú a divisas.

“Estamos en el tema de deuda manejando las cosas para reducir nuestra exposición en divisas y aumentar el porcentaje en soles”, comentó.

Mediante una comunicación oficial, Petróleos del Perú (Petroperú) anunció la colocación en mercados internacionales de deuda de los $ 2,000 millones que servirán para financiar el Proyecto de Modernización de la Refinería de Talara (PMRT).

Según lo detalla la empresa estatal, la transacción se realizó en dos tramos: $ 1,000 millones a 15 años de plazo y una tasa de 4.750% anual, y los otros $ 1,000 millones a 30 años de plazo y una tasa de 5.625% anual. En ambos casos, la deuda tendrá un pago único al vencimiento.

Como lo destacaron medios especializados, la transacción logró una demanda que excedió los $ 10,000 millones y alcanzó un diferencial de tasas sobre los bonos en dólares de la República del Perú de aproximadamente 140bps. La empresa destacó que esta transacción representa la primera colocación de una empresa peruana a un plazo de 30 años.

La acogida de la operación en el mercado sorprende porque en la víspera, la consultora Apoyo & Asociados rebajó la calificación crediticia de Petroperú, por sus niveles de deuda financiera en relación a las utilidades operativas de la empresa.

A su vez, un informe de la Contraloría de la República, elaborada desde hace un mes, detectó riesgos sobre el monto final de la inversión de Petroperú y la rentabilidad de la modernización.

El organismo de control indicó que no le fue factible verificar el monto de inversión integral que se requiere para la PMRT, ya que los valores brindados por la empresa estatal son referenciales. Asimismo, se advirtieron retrasos en la ejecución de las unidades auxiliares e inversiones complementarias, principalmente por demoras en el proceso de contratación.

ES EN ESTE CONTEXTO QUE

Toda esta información es tendenciosa, engañosa y hasta irresponsable, pues es el sentir de muchos analistas que lo de seguir con el proyecto de la Refinería de Talara, no rentable y de un costo absurdo tiene el carácter de un “Elefante Negro”.

Y el derrotero de acudir a mercados externos y al interno bajo esta modalidad, de referir moneda extranjera en soles, marca lo de bono adictos que son el presidente y su ministro de economía y por ello muchos señalan , las idas y vuelta del presidente que en plena llamada al Pleno de Thorne ya daba por descontado su reemplazo y al poco tiempo le daba todo su espaldarazo y amenaza vía ese truculento vocero Bruce de que el costo de la renuncia lo asumiera el Congreso, colocando la tensión entre ambos poderes nuevamente al rojo vivo.

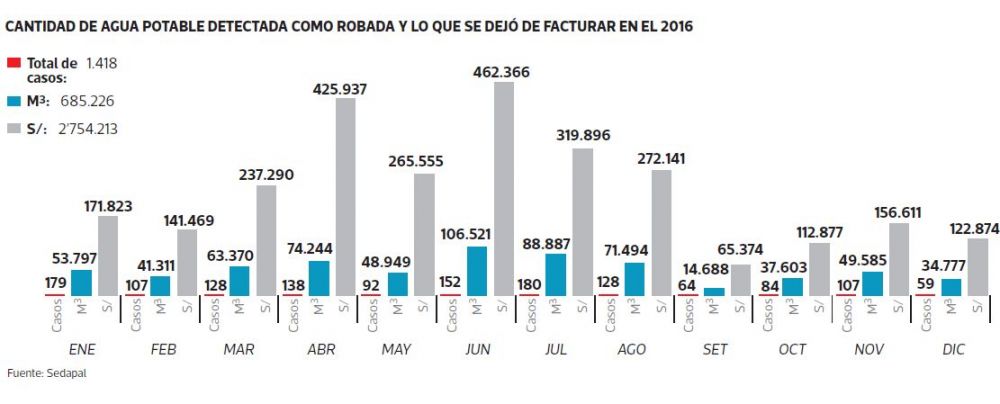

Y, con ello el Presidente de Sedapal aprovechando para señalar que su empresa requiere nada menos que US$ 6,100 millones de Bonos, sin informar lo que necesita el proyecto Huachipa, la misma Atarjea y sibre todo los robos de la producción a Sedapal que se calculan en un 40% y que este sujeto señaló en su asunción al cargo que los tenía detectados y eran mayormente unas empresas clandestinas del Cono Norte.

EN RIGOR ENTONCES

La verdad es que aturde todo esto de la “Bonomanía” viniendo de una persona de imagen de financista y con pergaminos enormes de la Universidad de Princeton y de Oxford. Pero nada es eterno.Y la razón de usar aritmética para decir que había ahorros de US$ 590 millones por la adenda de Chinchero, es una vergüenza en cualquier parte del mundo en que haya financistas.

El valor del dinero en el tiempo, aun con inflación cero y una única moneda en el mundo, hace que este valga más en un tiempo. Pero no se puede usar la aritmética.Ello es un absurdo. Y sobre ello hay consenso. La actitud del Presidente Kuczynski es inentendible y se sospecha que había y hay un arreglo con el contrato nocivo de Kuntur Wasi.

La agresividad e intolerancia mostrada en la colocación de la Primera Piedra y la firma de la adenda respectiva por la vice ministra Fiorella Molinelli, luego premiada con un puesto similar a la renuncia inesperada del Vicepresidente y ministro del MTC Martin Vizcarra, llenan el caso de suspicacias. Más aún que su sucesor extendió el plazo de la misma y el presidente lo redujo a 3 días y liquidó de mutuo acuerdo el contrato. Y todo ello por un costo de US $ 265 millones .

RECORDEMOS ENTONCES QUE

El proyecto, que el pueblo cusqueño espera desde hace cuatro décadas, fue licitada en el 2014 durante el gobierno de Ollanta Humala y tuvo como ganador de la buena pro al consorcio Kuntur Wasi que ofreció construir el aeropuerto por menor cantidad de dinero en comparación a sus competidores.

“El Estado, en el momento del concurso planteó: ¿quién me pedía menos para hacer el aeropuerto y estaba dispuesto a pagar 457 millones de dólares? Y nosotros pedimos 265 millones, 200 millones menos que lo que el Estado estaba dispuesto a pagar”, contó José Carlos Balta, gerente general de Kuntur Wasi.

El contrato firmado en julio del 2014 establece que de los 528 millones de dólares que cuesta la obra, el concesionario deberá invertir 265 millones durante los primeros 5 años. Recién a partir del sexto año, cuando la obra ya esté terminada, el Estado deberá devolver durante 15 años el monto invertido.

En julio del 2016, Kuntur Wasi presentó su cierre financiero proponiendo que el Estado le pague durante los 15 años pactados, además de los 265 millones invertidos, 589 millones de dólares sólo por concepto de intereses. Este es el origen de la controversia.

“Todo lo que comprende el proyecto de manera integral cuesta 528 millones de dólares, cómo vamos a aceptar un interés que nos lleve a un pago de 589 millones en los próximos 15 años. Eso nosotros no lo hemos aceptado y eso es lo que hemos rechazado”, indicó Martín Vizcarra, ministro de Transportes y Comunicaciones.

La tasa de interés propuesta por Kuntur Wasi ascendía a 22%. En el contrato de concesión hay un vacío con respecto a este punto y aun así, pese a que Contraloría advirtió de este grave error en su momento, el gobierno pasado firmó.

Es decir, es como si usted solicitara un préstamo bancario y aceptara el dinero sin saber cuánto va a cobrar el banco por concepto de intereses. Eso fue lo que hizo el gobierno pasado.

APLICAREMOS EL MODELO ARITMETICO DE KUCZYNSKI

Como dice el título del Presente post,le daremos a PPK de su propio chocolate. Y para ello tomamos tan sólo la operación de US$ 1,000 millones , de los US$ 2,000 millones en bonos emitidos, que nos parece que será en el futuro inmediato la operación “Típica” pues cuando más lejos este el repago de la cuota de emisión, es mucho mejor para el olvido de quien pasa la factura a las generaciones futuras.

Si ya se hablaba de parte del establishment de emisiones de bonos a 50 años.Como dice la oficial Agencia Andina, Perú por primera vez entró a la emisión de 30 años plazo en los mercados internacionales de deuda. Y como ya hemos señalado anteriormente,la transacción se realizó en dos tramos: 1,000 millones de dólares a 15 años de plazo y una tasa de 4.750% anual, y 1,000 millones de dólares a 30 años de plazo y una tasa de 5.625% anual, en ambos casos con pago único al vencimiento. Y que obviamente ,la transacción fue bien recibida por la base de inversionistas internacional y regional, lográndose una demanda que excedió los 10,000 millones de dólares.

ESTO ES LO GRAVE

Estos bono adictos siempre han tratado de que ese exceso de demanda que se da con otros países no es porque la economía este radiante o por la calificación que hacen las compañías que fallaron con las hipotecas sub prime. Nada que ver en prioridad.

Ello se atiene a la inmensa liquidez de “Exuberancia Irracional” que ha hecho que el Dow&Jones “ y cripto monedas o divisas como el Bitcoin y la Etherum, la primera haya alcanzado niveles de cotización récord a escala mundial. En concreto llegó a subir el 500% en un año y ahora se ha situado en torno a los 2.690 dólares frente a los US$ 570 de junio de hace un año.Las consultas se han multiplicado y la operación de ambas criptomonedas se han disparado a un récord de 1,500 millones de dólares diarios días previos, lo cual nos indica el inicio de un gran bull market que recién ha de iniciar.

Esto y la enorme emisión debido al programa del Quanitative Easing Money(Qe) que tanta controversia trae desde la crisis del año 2,008, jamás ha sido mencionado por este y el anterior gobierno, en lo que en realidad es la demanda por estos bonos soberanos que en este caso tienen un colateral del gobierno.

¿Cómo no va a pagar el gobierno peruano en los primeros años un 5 % aproximadamente ,que son ridículos US$ 100 millones por año por la emisión de esos US$ 2,000 millones o si se quiere unos US$ 300 millones año si se emite lo de Sedapal.

El problema es el principal a 30 años. Pero como dice Keynes, en el largo Plazo todos estaremos muertos y el Balloom de los bonos ya lo verán las generaciones futuras. De allí la perversidad del Bono Adicto que es Kuczynski que engaña a todos con el aval de Andina y de macrobúhos que les parece la emisión OK y normal y para megaproyectos mal formulados , que no pasan la prueba Q de Tobin o para esa empresa ineficiente como es Sedapal comn pésima gestión ; amén de querer invertir S/ 50,000 millones del proyecto de agua y desague mediante obras públicas, sin decidir ex ante la administración del proyecto, que a todas luces requerirá un mantenimiento que ni siquiera se sabe si lo tendrá. He allí la responsabilidad de quien es un “Bono Adicto” y que pone en segundo nivel la ingeniería y que se haya jactado en años anteriores que como Ministro de Minas, si la entendía.

ES DECIR ENTONCES HAY VARIAS OMISIONES

1)La supuesta demanda inmensa es “normal”, por la extraordinaria cantidad emitida de numerario , nunca vista por los Bancos Centrales, para evitar una recesión mundial y un efecto dominó , que conlleva la tasa de interés de la FED , cercana a cero por largos años.

2) En la histórica económica mundial, nunca hemos tenido una situación como esta donde haya tanta liquidez, a la cual nos estamos acostumbrando, pero que además puede originar burbujas en los distintos activos en EE.UU. y otros países.

3)Nouriel Roubini , quien advirtió sobre la crisis sub prime ha señalado su preocupación de probables burbujas en varios países. Roubini habla de burbujas en cerca de dieciocho países. Los analistas están leyendo que en el mundo hay un exceso de liquidez que tiene que ir a alguna parte. Entonces, se están inflando precios de viviendas y acciones, vemos subidas de bolsas muy grandes, y de los precios del petróleo y otros. Lo que se está detectando es que cuando hay un exceso de liquidez sigue un boom crediticio y burbujas en algún activo: acciones, materias primas o viviendas.

4)Que las tasas de interés han estado cerca de cero y casi un 6% más y colateral del estado, era fijo colocarlo para los Bonos de Petroperú . Sólo US$ 10,000 millones de exceso de demanda no es para vanagloriarse. Allí Kuczynski no dice toda la verdad. Usa aquello del medio vaso lleno.Lo que se le ha hecho costumbre. Su nivel de autocrítica es como la tasa de interés de la FED, pero ella tiende a cero.

5) No hay nada que sorprenderse:La posibilidad que la empresa pública no pague por años es mínima, pues el bono es a 30 años y los intereses anuales a duras penas son de 5,625%s y al final del año 30 los US$ 1,000 millones.

6) Ya se ha hecho costumbre mediatizar sobre información de la selección a dedo de los banqueros de inversión y cuánto es el costo de los “Underwriting” y todo lo que supone todos los otros costos que supone estas colocaciónes, con sus Road Shows respectivos.

El ejemplo de lo que pasa con el Estado es que el sobre ponderado y pésimo administrador ministerial Saavedra, jamás explicó los S/ 800 millones presupuestales de sus consultorias a personas allegadas y dadas a dedo por él y su manejo publicitario. Mintió en la Comisión Congresal , en donde dió una explicación de lo mas confusa, así como la ha dado el Presidente de Cofide ,Grados Smith, en el tema de la carta fianza y créditos a empresas como Graña&Montero, Mirl canadiense y el Gasoducto del Sur. Ha señalado en una comisión congresal , que terceros van a investigar el tema, efectuado por la anterior Administración de Humala y que impide que Cofide atienda créditos a sus clientes por falta de liquidez .

AMARGO CHOCOLATE

Pero usemos la “Lógica Kuczynki “ para el tema del aeropuerto de Chinchero. Se pagara entonces para esos US$ 1,000 millones por 30 años, de Petroperú , cada año, US$ 56,25 millones que resulta de aplicar la tasa de interés fijada en 5,625% ; es decir US$ 1,687 millones más el capital. Lo que resulta de la simple aritmética de PPKandiense de multiplicar los US$ 56,25 millones de intereses por año , por 30 años, más la devolución de los US$ 1,000 millones al final.

Asumiendo que los US$ 3,000 millones de bonos es lo único que se financia a esa tasa y plazo, en la forma extraña que Kuczynski, nos habla de ahorros, esto daría más de US$ 5,000 millones a pagar por sólo US$ 3,000 millones emitidos en soberanos. Y si las emisiones se fueran a 50 años, la lógica aritmética perversa de PPK, nos señalarían un pago del doble de la emisión ( sin contar underwriting y otros) y en moneda extranjera, pese a que Petroperú recibe soles como ingresos . Un enorme descalce. Por ello la Prueba de la Q de Tobin es menor a uno para ese elefante negro.

A ver que salga entonces PPK con una pizarra más grande y mejor con un Power Point y puntero moderno a explicar cómo puede estar tranquilo y satisfecho, endeudando al país con un elefante negro que costará entonces con su aritmética, sólo para lo que falta en bonos corporativos cuasi soberanos del proyecto, el equivalente 20 aeropuertos de Chinchero. Y ojo eso es más o menos el valor equivalente , si sólo se toma los US$ 3,000 millones de bonos, un poco más de la mitad del costo total del proyecto ,que se señala por boca del mismo ministro Tamayo que ya insumió US$ 2,500 millones y lo que salga en el camino.

PPK ya demostró que firmó la carretera Interoceánica por unos US$ 1,000 millones para que Toledo coimeara a Odebrecht por US$ 25 millones y como Thorne se le pasó esa coima atroz por entre las piernas. El problema de su irresponsabilidad, que cada vez lo demuestra más, por lo relajado que es, ha resultado que con las adendas posteriores “Coimeadas sin duda alguna ” ello ha costado al menos unos US$ 4,000 millones adicionales del bolsilo de todos los peruanos.

Si es que PPK en lugar de tener pasaporte de los EEUU por tantos años , lo hubiera tenido de China, al ir en el camino de cometer el mismo error por segunda vez con esa basura de megaproyectos al amparo de la Admiistración Humala, lo de Sedapal y su sueño del agua, entre otros, con Bonos Corporativos y Soberanos y ya no de Primer Ministro sino de mandatario ; en China en lugar de haberlo recibido el año pasado como el dice ,que lo fue al miso estilo del presidente Barack Obama, lo hubieran ajusticiado con un pelotón de fusilamiento y filmado pero sólo para China, porque así son los chinos pues.