LOS FAMOSOS EXCHANGE TRADED FUNDS (ETF)

SON EN REALIDAD : ¿ ARMAS DE DESTRUCCION MASIVA COMO SE SEÑALA ?

I

Publicado: 2017-04-30

Por: Dennis Falvy

Mi interés en este post que publico , es sólo el de informar. Para los que no conocen qué populares se han vuelto estos ETF´S; asimismo para los que creen que son la máxima inversión y para aguafiestas y pesimistas como el "Heisenberg ", que los tilda de armas de destrucción masiva y que publico en su idioma original al final de este artículo.

EL BLOG EL ECONOMISTA SEÑALA CON RAZON QUE :

Para el común de la gente, la ingeniería financiera resulta un tema complejo y lejano. Lo cierto es que gracias al desarrollo de este campo, en la actualidad todo tipo de inversionistas pueden acceder a productos financieros mucho más competitivos y versátiles.El blog entonces desarrolla lo siguiente:

Un claro ejemplo de ésto son los llamados Exchange-Traded Fund (ETF, por sus sigla en inglés) o fondos de intercambio comercial negociables, que no son otra cosa que un producto financiero que opera como un portafolio o fondo que cotiza en un mercado de valores y cuyo precio refleja en todo momento el valor de los activos que componen dicho fondo o portafolio de inversión.

En este sentido, un ETF puede indexar una región, un país, una industria o un estilo de inversión especifico.

Los ETF's se han convertido en un producto muy popular en los últimos años entre el público inversionista. Sus principales beneficios pueden resumirse en tres importantes características que, sin duda, son los factores claves del éxito de este producto: diversificación, simplicidad y menores costes de transacción.

DIVERSIFICACIÓN.

Desde las publicaciones de Harry Markowitz en la década de los 50’s y el posterior desarrollo de su teoría de portafolio, el concepto de diversificación dentro de una cartera de inversión ha sido cada vez más preponderante al demostrar el impacto positivo de este concepto dentro de una cartera. En el actualidad, existen una gran variedad de ETF's, desde los más sencillos y comunes que replican el comportamiento de un índice accionario como el S&P 500 o los fondos regionales, como el MSCI Latin America 40 ETF o el MSCI BRIC Index Fund, hasta fondos que agrupan sectores industriales y que están compuestos exclusivamente por compañías del sector petrolero o la industria de automóviles, por citar algunos ejemplos.

SIMPLICIDAD.

Los ETF's cotizan en mercados organizados, conocidos como Bolsas de Valores, y su precio fluctúa conforme a la variación de los activos subyacentes que componen el fondo cotizado. En este sentido, comprar un ETF es tan sencillo como comprar una simple acción, con la misma liquidez del mercado. Los ETF's también permiten utilizar estrategias de short selling (ventas en corto).

MENORES COSTOS DE TRANSACCIÓN.

Los ETF's son más competitivos que un fondo común, puesto que tienen menores costos de transacción al no tener cargos de administración ni condiciones especiales de permanencia o costos por retiros anticipados comunes en los fondos de inversión ordinarios.

EL SALÓN DE LA FAMA DE LOS ETF'S

En la década de los 70, el banco Wells Fargo creó los primeros fondos a la manera de índice para inversionistas institucionales. En 1993, se lanzó entonces el primer ETF comercial diseñado por la compañía de servicios financieros Standard & Poor’s. Éste replica el comportamiento del índice accionario de la bolsa de Nueva York, el S&P 500. En la actualidad, este fondo es conocido en la comunidad inversionista como “Spider”: SPDR S&P 500 (SPY).

OTROS ETF'S BASTANTE POPULARES

Son el DIAMOND, que replica el comportamiento del índice de la bolsa de Nueva York Dow Jones (DIA) y el Powershares QQQ ETF (QQQ), que replica comportamiento del índice accionario de la bolsa electrónica Nasdaq–NASDAQ 100.

TIPOS DE ETF'S

Existen compañías pioneras y sponsors pare este tipo de productos. Entre las más representativas del mercado se encuentran: iShares, Powershares, Rydex, SGAM ETF, Global X y Lyxor ETF. Estas empresas han sido las encargadas de diseñar diferentes tipos de ETF’s:

ETFS DEUDA.

Fondos cotizados compuestos por bonos o activos de renta fija. Éstos pueden clasificarse por su rating de crédito (grado de inversión): bonos de alto riesgo (Emerging markets high Yield Bond ETF (EMHY)) por tipo de emisor publico (iShares Global Inflation – Linked Bonf ETF (GTIP) o privado (Emerging Markets Corporate Bond ETF (CEMB)) o deuda de un país, como Estados Unidos (Shares 1-3 Year Treasury Bond ETF (SHY)), o de un bloque de países emergentes (J.P. Morgan USD Emerging Markets Bond ETF (EMB)).

ETFS REGIONALES.

Los fondos cotizados regionales, por lo general, agrupan bloques económicos de una misma región geográfica o países que constituyan un bloque económico. Un claro ejemplo son los ETFs de la euro zona (iShares Europe ETF (IEV)), fondos del sudeste asiático (iShares Asia/Pacific Dividend ETF (DVYA)), o los fondos BRICS (Brasil, Rusia, India, China, Sudáfrica: iShares MSCI BRIC ETF (BKF)).

ETFS INDUSTRIALES.

Los fondos cotizados pueden aglomerar acciones de compañías de determinados sectores industriales, en muchos casos de diferentes países. Para el caso del sector de energía, por ejemplo, existe el ETF iShares Global Energy ETF (IXC), que aglomera compañías generadoras de energía y del sector petrolero, como Exxon Mobil, Chevron, Total, BP y Royal Dutch Shell.

PARA EL SECTOR FINANCIERO, SE HA DESARROLLADO EL ETF ISHARES MSCI EMERGING MARKETS FINANCIALS ETF (EMFN,)

El que aglomera un grupo de compañías financieras como Bank of China, Itau, Bradesco, China Life Insuranse, Sberbank Russia, etc.

Uno de los sectores industriales más importantes y de mayor demanda para inversionistas en los últimos años ha sido el sector tecnológico.

Para esta industria existe el ETF iShares Global Tech ETF (IXN), compuesto por Apple, Google, Samsung, IBM y Microsoft.

Recientemente, se lanzó el primer fondo del sector automotriz: NASDAQ Global Auto Index Fund General Motors ETF (CARZ), compuesto por emblemáticas casas automotrices como Ford, Renault, Toyota, Honda, BMW, Daimler, el cual replica el comportamiento del mercado de dicho sector.

ETF'S DE LATINOAMÉRICA

El crecimiento de los mercados de valores en varios países de Latinoamérica ha permitido el desarrollo de varios ETF's para la región. Brasil es el país con mayor cuota de participación dentro de los índices ETF's de la región. Para esta zona geográfica también el índice regional iShares Latin America 40 ETF (ILF), cuya cotización refleja la evolución de los precios de las compañías de mayor capitalización bursátil de la región, es decir, de empresas como América móvil, Petrobras, Itau, Bradesco, Cemex, Ecopetrol y Bancolombia, entre otras.

_________________________________________________________________________EL BLOG ESPAÑOL FONDOS COTIZADOS

Se encarga también del tema de los ETFs y nos señala que :

DEFINICIÓN Y EVOLUCIÓN DE ETFS

Los ETF son las siglas de Exchange Traded Funds, es decir,este blog los traduce como fondos cotizados en Bolsa. Podemos definirlos entonces, aduce, como un producto híbrido entre los fondos de inversión tradicionales y las acciones, ya que poseen características de ambos productos.

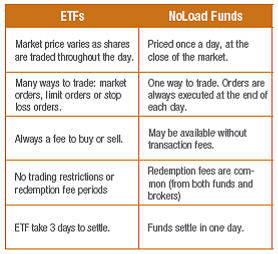

Al igual que los fondos de inversión tradicionales, están compuestos por una canasta de valores; sin embargo, su operatividad es igual a la de las acciones, ya que cotizan durante toda la sesión bursátil y tienen la misma fiscalidad.

Los ETFs tienen un valor liquidativo a fin de día, pero a diferencia de los fondos tradicionales disponen de un mercado secundario en el que se pueden contratar como cualquier otra acción. La negociación se realiza dentro del mercado en el que cada ETF se negocia, en el caso del ETF sobre el Ibex 35 es en el Mercado Continuo (con el horario habitual del mismo) y los inversores pueden comprar en cualquier momento de la sesión en tiempo real.

EVOLUCIÓN DE LOS ETFS

Los ETFs son un producto con una corta trayectoria en el mercado español (llegaron en 2006), pero no ha ocurrido lo mismo en otros países, donde han experimentado un fuerte crecimiento y diversificación en la última década.

Los primeros ETFs surgieron en 1992-1993, en el mercado norteamericano AMEX, y trataban de replicar los principales índices estadounidenses como el S&P 500 y el Nasdaq. A Europa no llegaron hasta el año 2000.

Actualmente, existen más de 1.000 ETFs a nivel mundial y más de 1.500 listings en las principales Bolsas mundiales (los ETFs son un producto cross-listing, por lo que el mismo fondo puede estar cotizando simultáneamente en distintos mercados).

EN RIGOR ENTONCES

Los fondos cotizados son fondos de inversión que tienen la particularidad de que cotizan en bolsa de valores, igual que una acción, pudiéndose comprar y vender a lo largo de una sesión al precio existente en cada momento sin necesidad de esperar al cierre del mercado para conocer el valor liquidativo al que se hace la suscripción/reembolso del mismo. Son conocidos por sus siglas en inglés ETF (Exchange-Traded Funds).

Los fondos cotizados se caracterizan fundamentalmente porque el objetivo principal de su política de inversión es reproducir un determinado índice bursátil o de renta fija y sus participaciones están admitidas a negociación en bolsas de valores. Los fondos cotizados son semejantes a los fondos índice, diferenciándose de estos en que permiten la adquisición o venta de la participación no sólo una vez al día sino durante todo el período diario de negociación en la correspondiente bolsa de valores.

La principal característica de los fondos de inversión cotizados es que sus participaciones negocian en mercados bursátiles electrónicos en tiempo real con las mismas características que se aplican a cualquier otro valor cotizado

EN CONSECUENCIA ENTONCES :

Para conocer los fondos cotizados, hay que tener en cuenta una serie de requisitos que cumplen dichos productos:

• Deben estar admitidos a negociación en una bolsa de valores, para lo cual deben tener el aval de la autoridad respectiva del mercado de valores: la CNMV en España, el BVC en Colombia, el BMV en México...

• Su política de inversión debe consistir en replicar un índice bursátil o de otro tipo mientras sea financiero. Es decir, pueden replicar un índice bursátil, de renta fija, de materias primas, etc. Tal índice puede ser, además, nacional – ej. Ibex 35, extranjero ej. el Dax Xetra, el S&P 500, etc.- global, sectorial, regional, con un estilo o filosofía de inversión concreto, etc.

• Su cotización podrá variar a lo largo de una sesión bursátil en función de la oferta y la demanda, como ocurre con cualquier otro valor cotizado. A tal efecto, Bolsas y Mercados españoles -BME- ha desarrollado los trabajos necesarios para crear la contratación dentro del SIBE -Sistema de Interconexión Bursátil Español- que ha de permitir la negociación electrónica no sólo de los ETFs domésticos, si no que es probable que también se acaben incorporando ETFs listados en otros mercados.

• Con el propósito de alinear la cotización del ETF en el mercado con el que sería su valor liquidativo -se prevé que se estime en diferentes momentos de la contratación-, surge la figura del especialista o creador de mercado. Su función, además de dar liquidez, va a consistir en cotizar en firme posiciones compradoras y vendedoras de participaciones con una horquilla –o diferencial entre precio de compra y precio de venta máxima.

• A este tipo de fondos no se les aplica el procedimiento de traspaso de participaciones, del que sí se benefician los fondos tradicionales. Es decir, no se van a poder traspasar las participaciones de un ETF a otro fondo de cualquier tipo evitando su venta/reembolso.

• No están sujetos a retención a cuenta sobre las ganancias que se pongan de manifiesto cuando se produzca su transmisión o venta. Por lo demás, su tributación y el régimen de compensaciones por plusvalías y minusvalías es igual al resto de fondos. Por tanto es un producto que parece interesante por varias razones:

• Permite estrategias de inversión más activas.

• Posibilita alcanzar un nivel de diversificación razonable de forma rápida y sencilla.

• Conllevan comisiones de gestión más bajas.

• Nos acerca a las alternativas de inversión ya existentes en otros mercados de nuestro entorno.

CARACTERÍSTICAS DE LOS ETF

• Transparencia: la cartera del ETF es publicada diariamente, por lo tanto, se conoce lo que se está comprando; Valor liquidativo diario (NAV). Y se conoce cuánto vale; Valor liquidativo indicativo (iNAV). También se dispone de valoración en tiempo real; Información periódica tanto mensual, como semestral o anual.

• Competitiva estructura de comisiones: no tiene comisión de suscripción, rembolso o resultados. Sólo tiene un canon de negociación y una comisión total anual (TER) reducida de bajos costes implícitos, lo que hace que exista una menor rotación.

• Diversificación: se reduce el riesgo "no sistemático", al igual que pasa en los fondos.

• Ventas en corto: siempre que exista disponibilidad de préstamo de valores.

• Compra-Venta a tiempo real: al igual que sucede con los valores de renta variable, hay precios ciertos de compra-venta a lo largo de la jornada bursátil.

• Liquidez: especialista obligatorio y posibles proveedores de liquidez no oficiales, es decir, Arbitraje con derivados y acciones + Liquidez del índice subyacente.

• Amplia Elección: existen más de mil ETFs sobre una amplia variedad de clases de activos.

ENTORNO DE NEGOCIACION

Entre las figuras que componen la estructura de estos fondos destacan las siguientes:

• El mercado bursátil en el que negocia el fondo cotizado: establece el segmento específico de negociación de estos productos fijando las normas de contratación de los mismos, proporciona acceso a su contratación y difunde la información relevante (precios y volúmenes en tiempo real, valor liquidativo indicativo del fondo en tiempo real, composición diaria de la cesta y valor liquidativo diario). Asimismo, publica estadísticas periódicas del mercado.

• El gestor o emisor del fondo: lleva a cabo la gestión del fondo cotizado relativa al valor liquidativo y a los activos del fondo así como su promoción y difusión de información. Es el único con la capacidad de emitir y reembolsar las participaciones que posteriormente se negociarán en el mercado. El gestor del fondo calcula el valor liquidativo del fondo y lo difunde.

• El especialista: aporta liquidez al fondo cotizado, actuando en el mercado primario y secundario y manteniendo una horquilla máxima de compraventa para un determinado volumen.

• Mercado Primario: mercado al que acceden determinadas entidades, que son, en general, los inversores institucionales y los especialistas, para suscribir y pedir el reembolso de las participaciones según el importe mínimo establecido por el gestor.

• Mercado Secundario: mercado al que pueden acceder todo tipo de inversores y en el que se compran y venden las participaciones del fondo cotizado como en el caso de cualquier otro valor cotizado.

La actuación simultánea de los especialistas en el mercado primario y en el mercado secundario permite que el precio del fondo cotizado se mantenga en niveles cercanos a su valor patrimonial a través del arbitraje.

MERCADO PRIMARIO

En el mercado primario se lleva a cabo la emisión y reembolso de las participaciones del fondo cotizado. Este mecanismo de emisión y reembolso es fundamental para el buen funcionamiento del fondo cotizado dado que permite que las diferencias entre el precio del fondo cotizado y su valor patrimonial sean temporales y de escasa cuantía. De esta forma, el objetivo del producto, consistente en la réplica de la composición y evolución de un índice subyacente, puede cumplirse. La creación y el reembolso de participaciones puede llevarse a cabo mediante la aportación de los valores que componen el subyacente contra participaciones del fondo cotizado (emisión de participaciones) o mediante aportación de participaciones del fondo cotizado contra valores del subyacente (reembolso de participaciones) a partir de una cesta de valores mínima o de un número mínimo de participaciones, denominado "Unidad de Suscripción o Reembolso".

MERCADO SECUNDARIO]

Si bien el mercado primario es imprescindible para el correcto funcionamiento de este producto, el principal atractivo de este último reside en su mercado secundario, al ser éste el elemento diferenciador de los fondos de inversión cotizados.

Al estar las participaciones de los fondos cotizados admitidas a negociación en bolsa de valores (mercado secundario), las operaciones de compra y venta de estas participaciones se hacen al precio de mercado, que vendrá determinado por la oferta y la demanda en cada momento a lo largo de la sesión.

El precio del fondo cotizado en el mercado secundario estará en el entorno de una fracción del valor del índice subyacente expresado en euros.

Con el fin de poder comparar la evolución del precio del fondo cotizado con la evolución del índice subyacente, se publicará y difundirá a lo largo de la sesión, un valor liquidativo indicativo del fondo, utilizando para su cálculo el valor liquidativo diario del fondo publicado por la gestora y la evolución del índice subyacente a lo largo de la sesión. De esta forma el inversor dispondrá de la información necesaria para la correcta valoración del fondo cotizado en todo momento.

UN DETALLE A CONSIDERAR

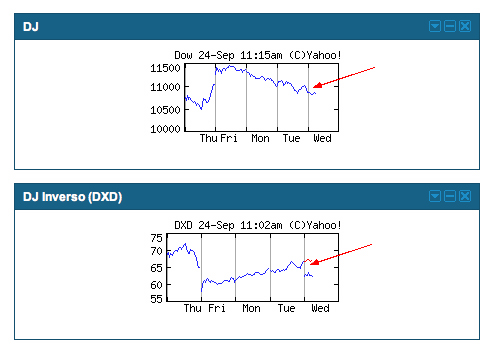

Los ETFs, al igual que las acciones, pueden repartir dividendos. Esto implica que al igual que las acciones, el día de reparto experimentarán un "salto" en la cotización equivalente a la proporción que este suponga sobre el valor de cada título.

En la siguiente imagen se muestra un ejemplo de como, en la apertura de Nueva York del 24 de septiembre de 2008, el Dow Jones arrancó plano, mientras que el DXD (Un ETF inverso y apalancado x2 sobre Dow Jones) bajó más de un 5%. (lo que corresponde con su pago anual de dividendos).T

Otro concepto a tener muy en cuenta son los ETFs inversos, debido que estamos sumidos en una profunda recesión económica que afecta a una mayoría de países en todo el mundo, por eso han de tenerse en cuenta en estos momentos, que la bolsa y la economía en global no paran de bajar. Aunque a corto plazo cuando la economía sigue una senda normal también son propicios, siempre con un continuo estudio que se puede realizar con análisis económicos, fundamentales... herramientas útiles para este tipo de mercado.

Mediante este tipo de ETFs, simplemente jugamos a la baja, cuando mas baje mas ganamos. Un ejemplo básico y claro es el siguiente si el IBEX35 cae un 2%, se va a ganar un 2%. Y en el hipotético caso que se hubiera metido dinero en este índice desde enero de 2008 hasta marzo de 2009 la rentabilidad seria aproximadamente del 50%. Por eso es una herramienta financiera muy útil para momentos de crisis.

FINALMENTE : LA CRITICA AL ETF

Presento este post en su idioma original ( pueden poner el cursor en el texto y clickear el ratón derecho y le saldrá una traducción al castellano) :

THE GLOVES COME OFF: 'ETFS ARE WEAPONS OF MASS DESTRUCTION'

BY: THE HEISENBERG

Perhaps more than any other time in the last six decades, the fate of markets is inextricably intertwined with the ebb and flow of geopolitics. From the ECB's attempts to use the central bank's balance sheet to influence political outcomes across the eurozone to Saudi Arabia's efforts to transform the kingdom's influence over crude prices into an instrument of foreign policy, it's become increasingly clear that one simply cannot fully comprehend market movements without a thorough understanding of concurrent political outcomes. Drawing on extensive experience in both politics and finance, Heisenberg will help demystify a world in which investors can no longer hope to conceptualize markets as existing in a...more

SUMMARY

- Two managers with $789 million in tow are out with what is quite simply the starkest warning on ETFs to date.

- Their full comments (from an April letter to investors) on the industry are highlighted here.

- This is their conclusion: "The WMDs during the Great Financial Crisis were three-letter words: CDS, CDO, etc. The current WMD is also a three-letter word".

Early last month, I wrote a little something called "This Just Doesn't Feel Right."

It was about ETFs.

As it turns out, that wasn't the first time I've expressed my reservations about the rampant proliferation of passive, low-cost investment vehicles. In fact, maligning ETFs has become something of an obsession for me of late.

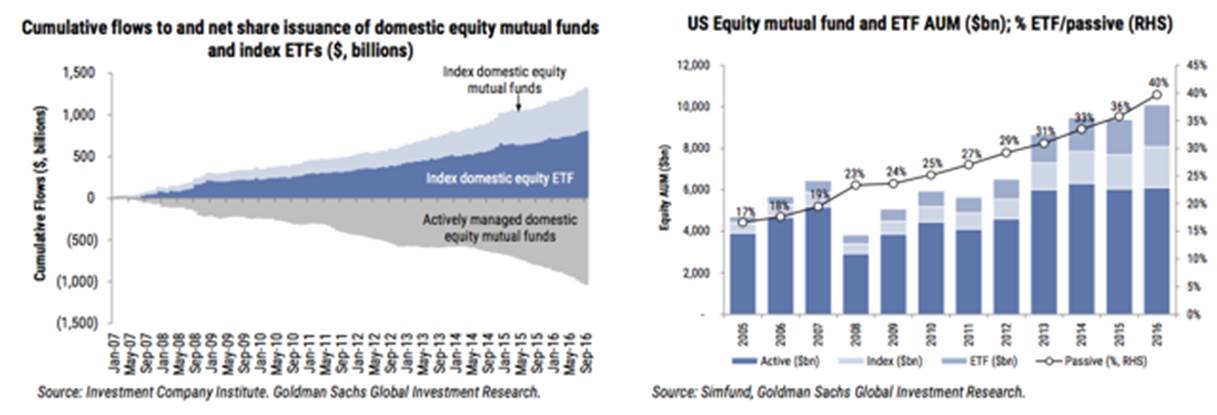

ETFs are a textbook example of "too much of a good thing." Here's what I mean by "too much" (I've shown these charts before):

(Goldman)

There's little question that it was a good thing to offer investors an alternative to overpriced, actively-managed funds. To be sure, buying and holding a benchmark for almost nothing in terms of management fees is a far better way for most people to invest their money than trying to pick individual winners and/or paying someone else to pick individual winners.

Simply put: Beating the broad market is almost impossible over a sufficiently long investment horizon. So why try?

That goes double for periods during which central banks are essentially propping up assets by injecting trillions upon trillions in liquidity.

That said, if you step back and think about ETFs in a kind of common sense way, they actually seem like a really horrible idea. They are, for all intents and purposes, derivatives, which by extension means hordes of retail investors are now derivatives traders. Throw in the rising popularity of ETPs and you've also managed to turn retail investors into futures traders (for instance, no VIX ETP actually tracks the VIX, they track VIX futures).

That's bad. And it's made immeasurably worse by the fact that most ETF investors don't realize they're trading derivatives and most ETP investors don't realize they're essentially futures traders.

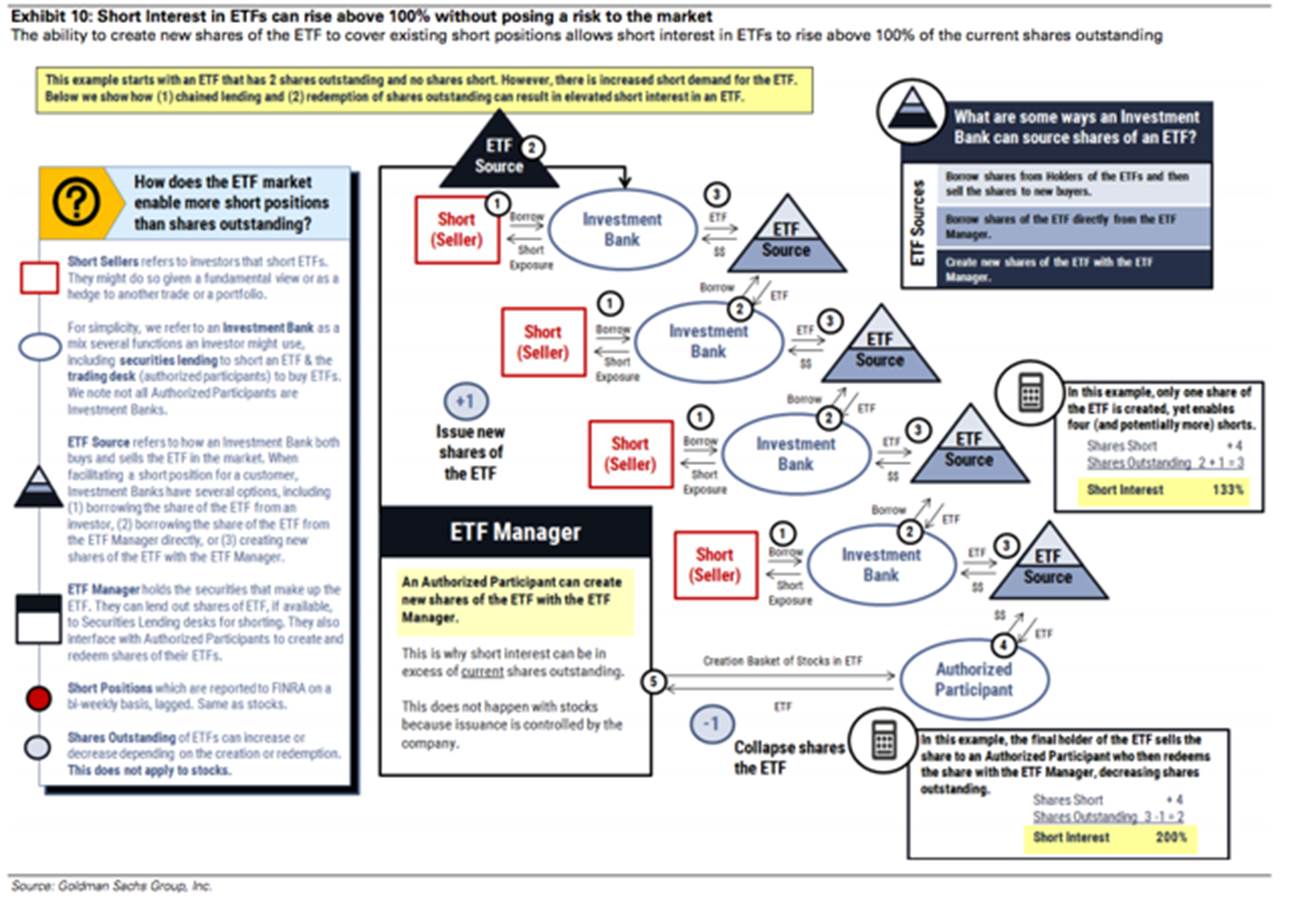

And it gets worse. The creation/destruction mechanism that serves as the scaffolding on which these vehicles are built, is far from the streamlined, miracle of financial engineering that ETF sponsors would have you believe it is.

In fact, for some ETFs (think high-yield funds), it's a liquidity mismatched nightmare. Investors are given the illusion of liquidity. For instance, you can trade the iShares iBoxx $ High Yield Corporate Bond ETF (NYSEARCA:HYG) all day every day. But that liquidity relies on what Barclays has correctly called "diversifiable flows."

You're selling and someone else is buying, eliminating the need for trading in the underlying bonds. But the problem comes in when the flows become unidirectional. If everyone is selling, someone, somewhere is going to have to trade the underlying bonds. Well guess what? The market for those bonds is thin. Which means the potential for a fire sale is high.

Similarly, we learned during the flash-crashing madness that unfolded on the morning of August 24, 2015 that equity ETFs are not immune when it comes to potentially wide NAV bases.

HAVE A LOOK AT THE FOLLOWING TWO CHARTS:

(Goldman)